ゴトー日の仲値(TTM)って今でも勝てるの?10年データと2022年以降の変化を一緒に見ていきましょう

ゴトー日(5・10・15・20・25日・月末)の仲値(TTM)トレードは今でも有効なのか。学術研究・国内検証・2022年以降の市場環境変化を整理し、「あるかないか」ではなく「どの条件で・どの期間か」で判断する考え方をお伝えします。

この記事は情報提供を目的としており、特定の売買を推奨するものではありません。FX取引にはリスクが伴い、損失が発生する可能性があります。投資判断はご自身の責任でお願いします。

「ゴトー日は勝率74%で勝てる」という記事を読んで盛り上がった次の日に、「2022年以降はもう崩壊した」という別の記事に出会ってしまった——そんな経験、ありませんか。

真逆の話を見てしまうと、誰だって動けなくなります。あなたが今いる場所はたぶんここで、「結局どっちが本当なのか」が知りたいだけだと思うんですよね。

先に結論をお伝えします。「あるか・ないか」で答えを出そうとしないこと、これが一番大事です。ゴトー日の仲値アノマリーは、どの条件で・どの期間に検証したかで結果がガラッと変わるテーマなんです。同じ薬でも飲む量と飲む人によって効き方が違う、というイメージに近いです。

この記事では、まず「そもそもゴトー日って何が起きてる日なの?」というところから一緒に整理して、次に先行研究の数字を信頼度別に並べ、最後に「自分のチャートで答えを出す」ための9パターン検証設計をご紹介します。読み終わるころには、74%にも崩壊論にも振り回されない自分の物差しを持って帰ってもらえるはずです。

(1) ゴトー日に何が起きているのか — 会社の支払日が集中する、という単純な話を順番にほぐします

(2) 「勝率74%」の出どころを一緒に追いかける — 査読論文・国内学会・個人検証の3層で数字の重みを見分けます

(3) 2022年以降に変わった4つのこと — 金利差・介入・日銀・HFTという4つの「店主交代」を事実で確認します

(4) ForexTesterで自分が動かす9パターン — コントロール群と期間分割を含めた、実際に組める検証設計

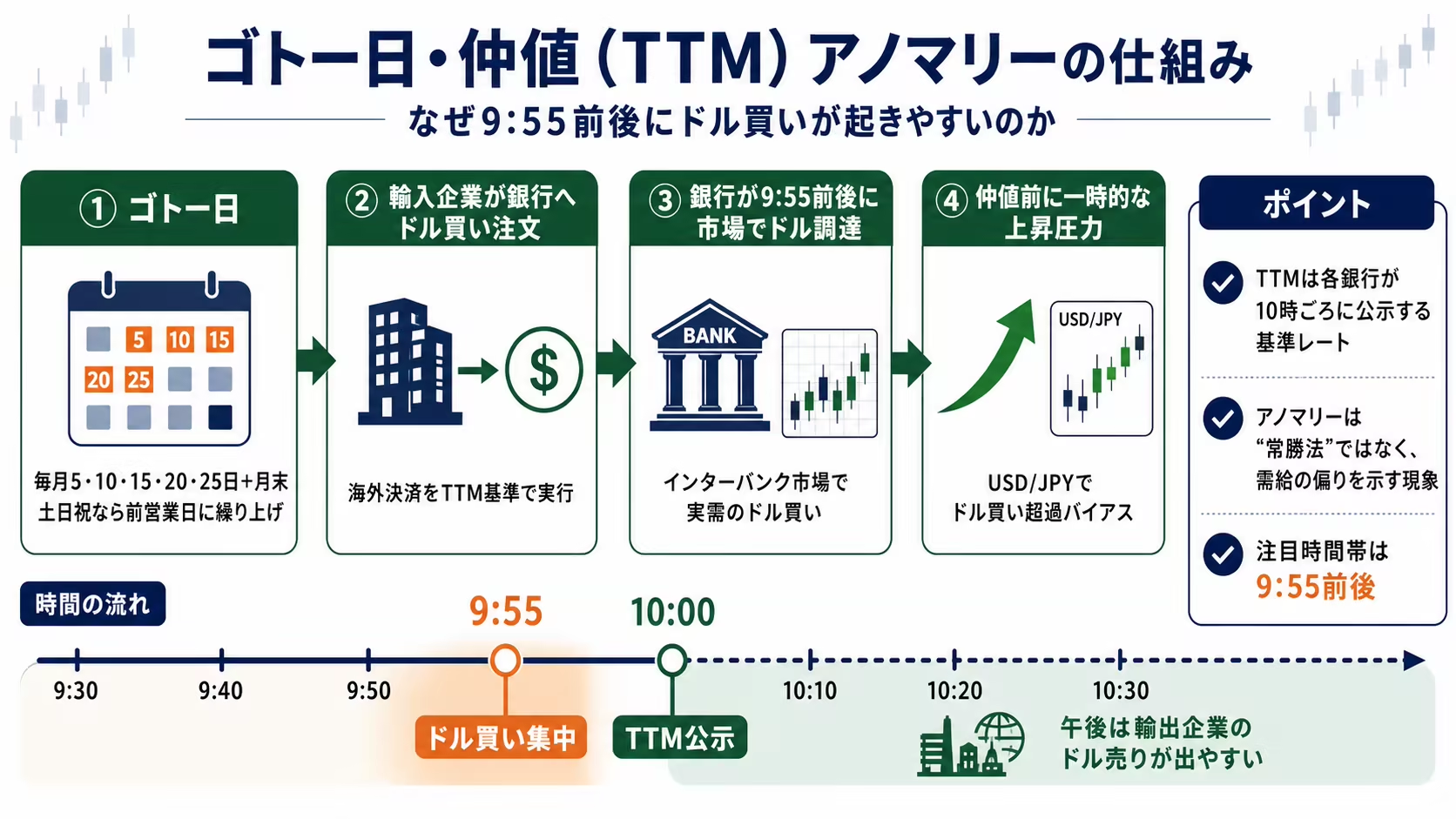

ゴトー日って結局、何が起きてる日なの?

ゴトー日って、要するに「会社の支払日が集中する日」です。日付で言うと毎月5・10・15・20・25日と月末。土日祝日に当たったら前営業日に繰り上がる、というルールがあります。

イメージしてもらうと早いです。月末に郵便受けを開けると、請求書がドサッと届いてる日ってありますよね。あれが会社単位、しかも国境をまたぐ取引で起きているのがゴトー日です。「5(ご)と10(とお)」が語源で、江戸時代の掛け売り決済の名残が今も残っている、という背景もあります。

つまり、ゴトー日に「特別な動き」が起きるとしたら、それは魔法じゃなくて普通の会社の経理担当者が決済を実行している結果にすぎません。ここを押さえておくと、このあとの話がスッと入ってきます。

仲値(TTM)って誰が、どうやって決めてるの?

仲値(TTM)は、銀行が朝10時ごろに「今日のドル円はこの値段でいきますよ」と公示するレートのことです。Telegraphic Transfer Middle rateの略で、日本語では「電信仲値」とも呼ばれます。

たとえで言うと、八百屋さんが朝市の相場を見て店頭に値札を出すあの感じです。銀行も、朝9:55ごろのインターバンク市場(銀行同士が取引する市場)の実勢レートを参照して、10時ごろに「今日の仲値はこれ」と店頭価格を出しています。

もう少しだけ踏み込みます。銀行がお客さんにドルを売る値段(TTS)と買う値段(TTB)があって、その真ん中の値がTTMです。投資信託の基準価額を計算するときの基準にも使われるので、思っているより重要なレートなんですよ。

銀行ごとに公示時刻や計算は微妙に違うので、「日本中で一律10:00ピッタリに決まる」というわけではありません。ただ多くの主要行が朝の同じくらいのタイミングで動くので、9:55前後にインターバンク市場で需給が集中しやすい——というのが大事なポイントになります。

なぜ9:55前後にドル買いが集中するの?

ここがアノマリーの正体です。輸入企業のドル決済需要が銀行に集まり、銀行が市場でドルを調達するから、仲値直前にドル買いが偏る——これがメカニズムの結論です。

分かりやすく置き換えてみます。遠足の前日、町中の子どもが翌朝のお弁当を一括で注文したら、町のパン屋さんは仕入れを増やしますよね。それと似たことが為替市場で起きています。

順番に追いかけてみましょう。

- 輸入企業は海外への支払いをドル建てで行いたい

- その日のTTMを基準にして、銀行に「ドル買い・円売り」の注文を出す

- 銀行はその注文を処理するために、9:55前後のインターバンク市場で実際にドルを調達する

- その実需のドル買いが、9:55前後に集中する

輸出企業の動きは逆で、受け取ったドルを円に替える(ドル売り)動きは午後に偏りやすい傾向があります。東京時間の朝は買い超、午後は売り超という非対称なフローが生まれる、というのがこのテーマの基本構造です。

※この9:55前後のドル買い超過バイアスは、Ito & Yamada(2017)という国際査読論文がEBSデータで実証しています。本記事ではこの論文の存在と方向性だけを参照し、具体的な勝率数値の引用は行いません(論文に該当数値の記載がないため)。

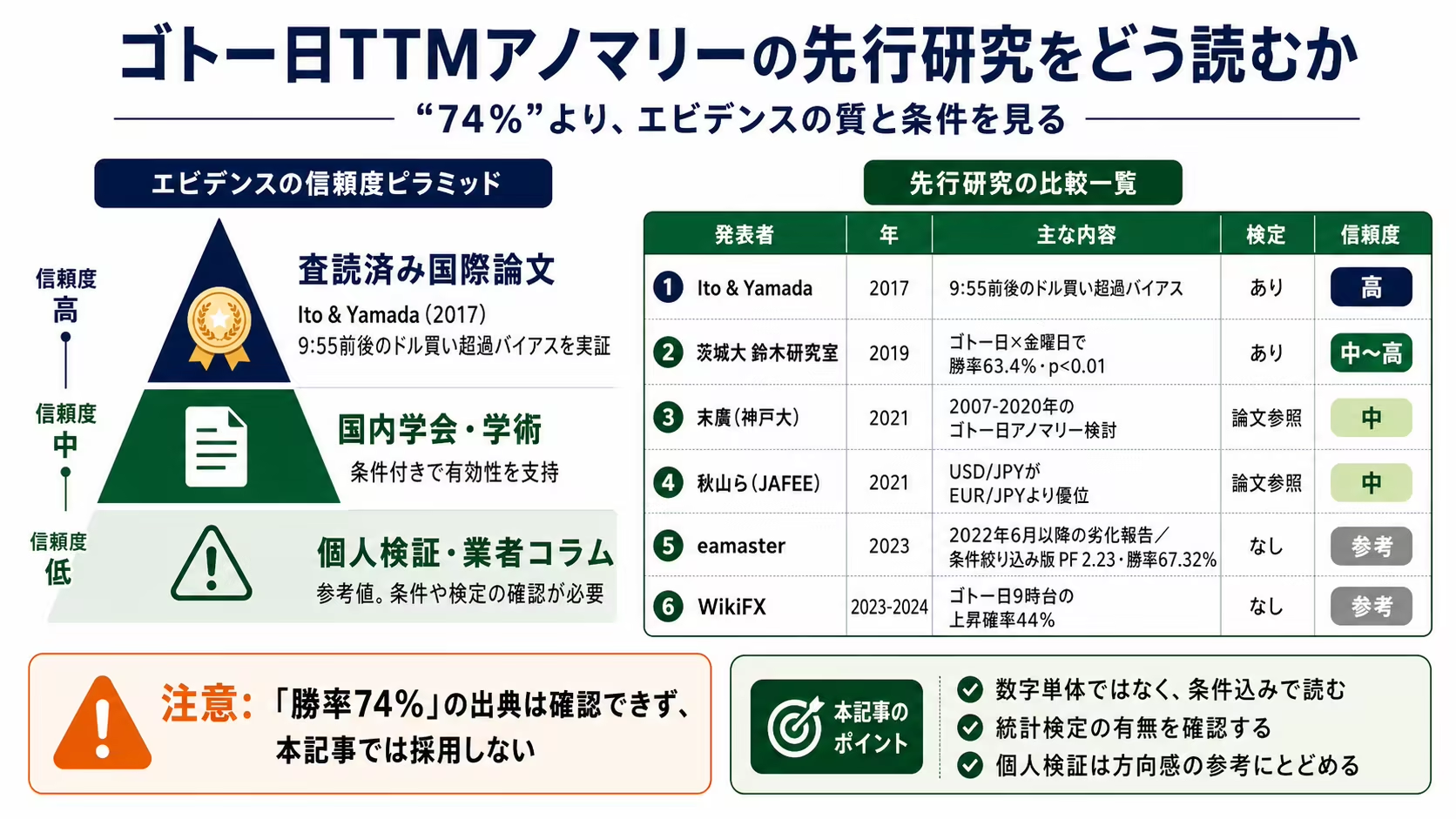

「勝率74%」って本当?数字の出どころを一緒に追いかけてみる

では、よく見かける「ゴトー日で勝率74%」という数字はどこから来ているのか。結論を先に言うと、この記事では「74%」は使いません。理由は単純で、出どころを追跡できなかったからです。

たとえばグルメサイトで★4.8の口コミがあっても、誰が何回採点したかで意味は全然違いますよね。同じことが「勝率○%」にも言えます。検証の質を見るには、誰が・いつのデータで・どんな統計検定をしたかを一緒に見る必要があるんです。

そこで信頼度を3層に分けて整理してみます。

信頼度3層で先行研究を並べてみると

| 発表者・媒体 | 発表年 | データ期間 | 主な数値・条件 | 統計検定 | 信頼度 |

|---|---|---|---|---|---|

| Ito & Yamada Journal of International Economics Vol.109 | 2017 | EBSデータ(論文期間) | 9:55前後のドル買い超過バイアスを実証 | あり(査読済み) | 査読済み国際誌 |

| 茨城大学鈴木研究室 IEICE学会発表 | 2019 | 2010-2018年 | ゴトー日×金曜日・午前3時or5時買い・10時売りで勝率63.4%(6割ちょっと)・p<0.01 | あり(p値報告) | 国内学会発表 |

| 末廣(神戸大学Kernel論文) | 2021 | 2007-2020年(13年間) | ゴトー日アノマリーを検討 | 論文参照 | 国内学術論文 |

| 秋山ら(JAFEE 2021) | 2021 | — | 通貨別差異:USD/JPYがEUR/JPYより優位 | 論文参照 | 国内学会発表 |

| 奥村ら(CCS2022-46) | 2022 | — | 検証結果を報告 | 論文参照 | 国内学会発表 |

| eamaster(個人ブログ) | 2023 | 2018-2023年 | 全ゴトー日ベースで2022年6月以降に劣化報告。条件絞り込み版でPF 2.23・勝率67.32% | なし | 個人検証 |

| WikiFX(業者コラム) | 2023-2024 | 2023年1月-2024年2月 | ゴトー日9時台の上昇確率44% | なし | 業者コラム |

表を見て気づくところを言葉にしますね。統計検定までやっている学術寄りの検証は、必ず「条件」をつけているんです。「ゴトー日かつ金曜日かつ特定時間帯」というふうに絞り込んだうえで「6割ちょっと(63.4%)」と報告している。

一方で、個人ブログや業者コラムは条件の定義や検定の有無が書かれていないことが多いです。だから数字を見るときは、数字単体ではなく「条件込み」で読むクセをつけてみてください。これだけでも判断がだいぶ変わります。

「74%」はどこを探しても見つからなかった、というのが正直なところです。なので本記事では使わない、という方針にしています。

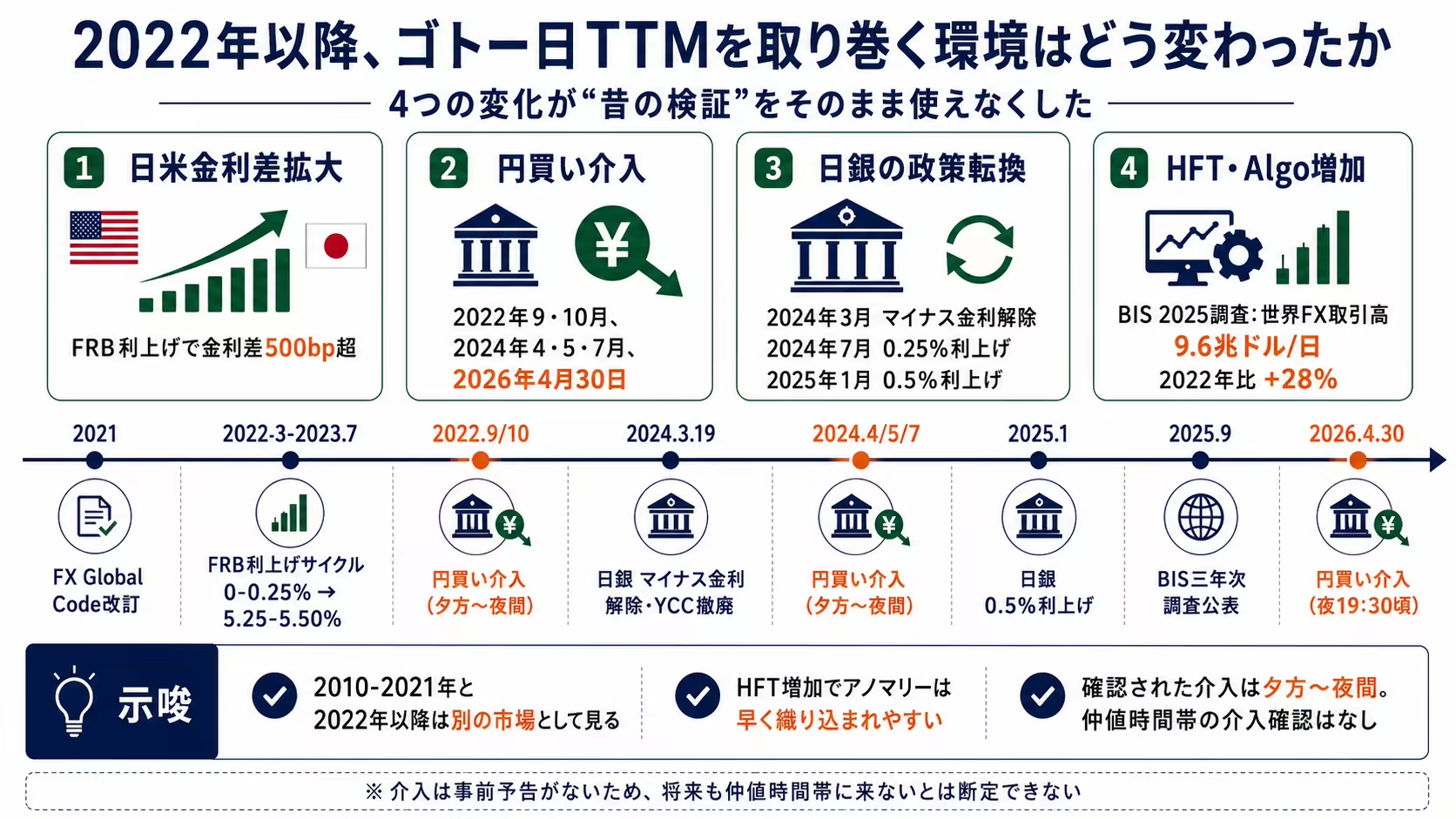

2022年以降、相場の何が変わったの?

ここから先は「古いデータの結論が今でも通用するか」という大事な話に入ります。結論から言うと、2022年以降は4つの大きな変化が同時に起きていて、過去の検証期間とは別の市場と考えたほうがいいくらいの状況です。

たとえで言うとこんな感じです。10年前に「美味しい」と評判だったラーメン屋さんで、店主が交代して、メニューも変わって、隣に新しい競合店ができた——そんなお店の昔の口コミだけを見て「今行っても美味しいはず」と判断するのは、ちょっと無理がありますよね。相場でも同じことが起きています。

変わった4つを並べると、こうなります。

- 日米金利差が一気に拡大した(FRBの急速な利上げで日米金利差500bp超/年5%以上の差に)

- 円買い介入が複数回行われた(2022年9・10月、2024年4・5・7月、2026年4月30日)

- 日銀がマイナス金利を解除し利上げに転じた(2024年3月以降)

- HFT・Algo勢の取引量が増えた(BIS 2025年調査で世界FX取引高が2022年比+28%)

もう少し詳しいタイムラインで見てみます。

| 時期 | 出来事 | ゴトー日TTMへの潜在的な影響 |

|---|---|---|

| 2015年2月 | WMR Fix計算窓が1分→5分に拡大(FSB勧告) | ロンドンFixの透明性向上の先例。東京Fixへの直接適用は限定的 |

| 2021年 | FX Global Code改訂:Pre-Hedgingの透明性義務付け(2024年12月に再改訂) | 銀行間取引の透明性が向上する方向 |

| 2022年3月〜2023年7月 | FRB利上げサイクル:0-0.25%→5.25-5.50%、日米金利差500bp超に拡大 | 異例の金利差環境が需給フローに影響した可能性 |

| 2022年9・10月 | 財務省・日銀による円買い介入(主に夕方〜夜間) | 介入リスクが高まり、東京時間の取引環境が変化した可能性 |

| 2024年3月19日 | 日銀:マイナス金利解除・YCC撤廃 | 金利環境の構造転換。輸入企業の決済行動への影響は未解明 |

| 2024年4・5・7月 | 財務省・日銀による円買い介入(いずれも夕方〜夜間) | 短期的な円相場の急変動が検証期間の統計に影響 |

| 2024年7月 | 日銀0.25%利上げ | 金利差縮小方向への転換開始 |

| 2025年1月 | 日銀0.5%利上げ(30年ぶりの水準) | 日米金利差のさらなる縮小 |

| 2025年9月 | BIS三年次調査(2025年4月基準):世界FX取引高9.6兆ドル/日(2022年比+28%)公表 | HFT・Algo勢の増加でアノマリーが早く織り込まれやすい環境に |

| 2025年12月 | 日銀0.75%利上げ | 金利環境の継続的な変化 |

| 2026年4月30日 | 円買い介入(夜19時半頃) | 仲値時間帯ではなく夜間の介入 |

特に強調しておきたいのが2つあります。1つ目は日米金利差500bp超という環境です。過去のゴトー日アノマリー検証期間(2010-2018年など)にはこの水準は存在しませんでした。2つ目はHFTの増加。アノマリーが知られた瞬間に高速で織り込まれてしまう環境になりつつある、ということです。

eamasterさんの個人検証(統計検定なし)でも、2022年6月以降に全ゴトー日ベースで優位性が下がった、と報告されています。一個人の検証なので「崩壊した」と断定はできませんが、「2015-2021年の結論をそのまま今に当てはめるのも難しい」というのが事実です。

仲値の時間に介入って来るの?

気になるところだと思います。結論から言うと、過去の円買い介入はすべて夕方〜夜間に実施されていて、仲値時間帯(9:55前後)での介入は確認されていません。

具体的には、2022年9・10月、2024年4・5・7月、そして2026年4月30日の介入も夜19時半頃と報告されています。公的に確認された範囲では、東京時間の朝の仲値前後で介入が打ち込まれたケースはありません。

ただし、ここは強調しておきます。介入は事前予告なしです。「これまで来てないから、これからも来ない」とは言えません。仲値前後の短時間トレードであれば介入に遭遇するリスクは相対的に小さい、というだけの話で、想定外の急変動に備えるのは常に必要です。

結局、有効性が出るのはどんな条件のとき?

ここがこの記事の核心です。「全部のゴトー日でエントリーする」と「条件を絞ってエントリーする」では、報告される数字がまるで違います。

たとえで言うなら、天気予報の精度に似ています。「明日雨が降るかどうか」をざっくり予測すると当たる頻度はそこそこ。「明日の午後3時から5時の渋谷で雨が降るか」と絞ると、外れることも多くなるけど当たったときの精度は高い。条件を絞ると、サンプルが減るぶん精度が上がる構図です。

具体的に見てみましょう。茨城大学鈴木研究室の2019年検証は「ゴトー日かつ金曜日」という組み合わせで、勝率63.4%・p<0.01という結果です。金曜日に絞ると数字が出る、というのが大きなヒントなんですよね。週末前は決済需要が乗りやすい、という仮説が立てられます。

JAFEE 2021(秋山ら)のほうは、通貨ペアで差があると報告しています。USD/JPYはEUR/JPYより優位、と。TTMは東京市場の円絡みの実需フローが中心なので、これは構造的に納得できます。

eamasterさんの個人検証でも、無条件版より条件絞り込み版のほうがPF 2.23・勝率67.32%(7割弱)と数字が良くなっています。あくまで個人検証で統計検定もないので参考値ですが、「絞ると変わる」という方向性自体は学術側と一致しているのは面白いところです。

ただ、条件を絞るとサンプル数が減るというジレンマがあります。ここは正直に書いておきます。

- 全ゴトー日 → 月に約6回 × 12ヶ月 = 年70回前後

- ゴトー日 × 金曜日 → 年に10〜15回くらい

- 10年分集めても150回前後

サンプルが少ないと統計的な確からしさが出にくいし、期間を延ばすと2022年以降の環境変化が混ざってしまう——この板挟みが、ゴトー日検証の難しさです。

| 条件 | 推定サンプル数(年) | 報告されている有効性 | 出典 |

|---|---|---|---|

| 全ゴトー日・無条件 | 約70回 | 2022年6月以降に劣化報告あり(一検証) | eamaster(個人検証・統計検定なし) |

| ゴトー日×金曜日 | 約10-15回 | 2010-2018年データで勝率63.4%(6割ちょっと)・p<0.01 | 茨城大鈴木研究室(2019年・IEICE) |

| ゴトー日・USD/JPY限定 | — | EUR/JPYより優位との報告 | JAFEE 2021(秋山ら) |

| 条件絞り込み(詳細非公開) | — | PF 2.23・勝率67.32%(7割弱・統計検定なし) | eamaster(個人検証) |

| 9:55前後のEBSデータ | — | ドル買い超過バイアスと取引量スパイクを実証 | Ito & Yamada(2017年・査読論文) |

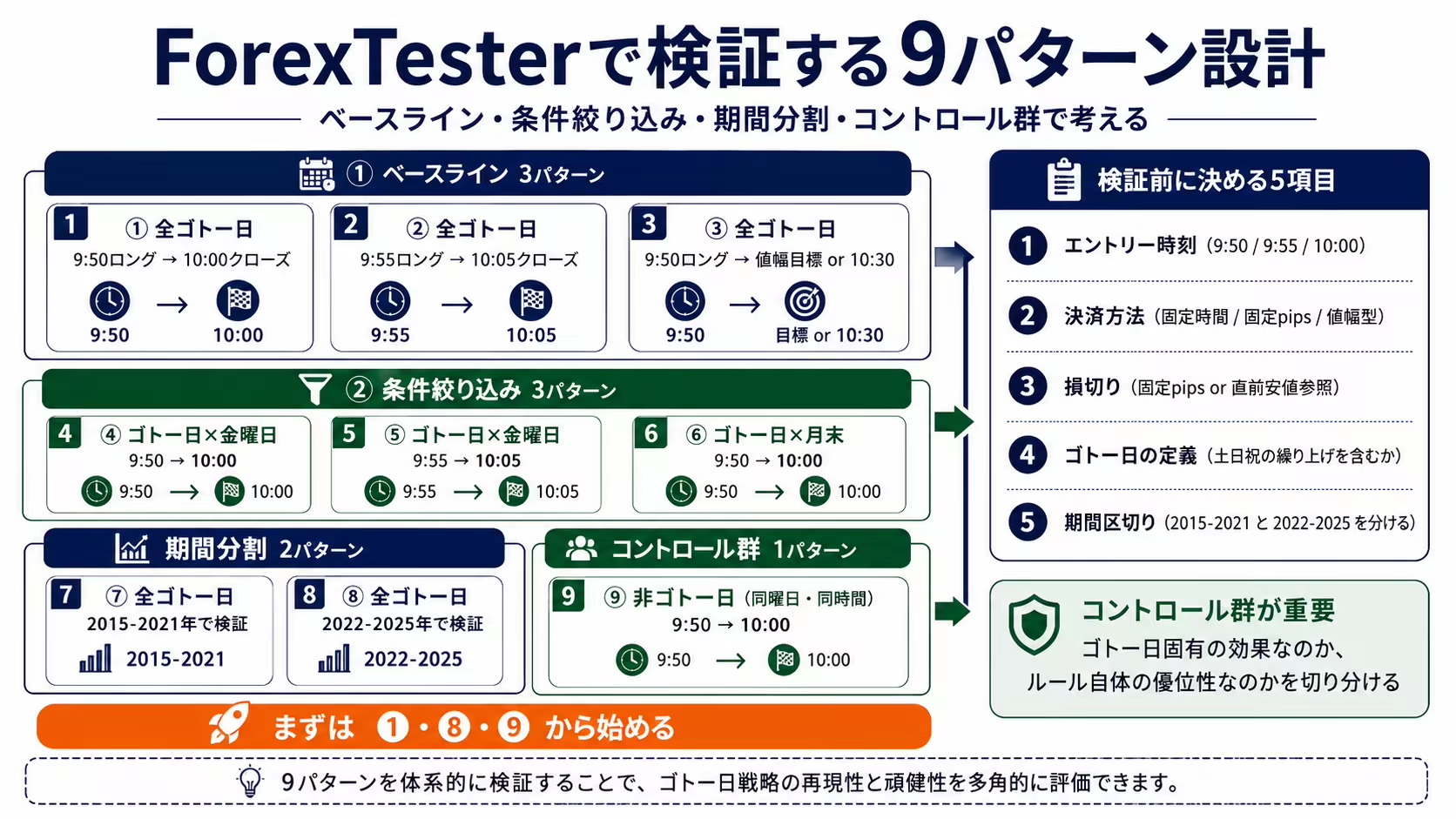

ForexTesterで自分のゴトー日検証を組み立てよう

ここまでで「他人の数字を読む目」は出来上がりました。次は、自分のチャートで自分の答えを出すステップです。ForexTesterを使うと、過去のチャートを巻き戻して仲値前後の動きを何回でも見られるので、ゴトー日検証にはぴったりのツールなんですよ。

たとえを使うと、薬の効果を確かめる臨床試験みたいな話です。「薬を飲んだ人」だけ見ても効いたかどうかは分かりません。「薬を飲んだ人」と「飲んでない人」を比べてはじめて効果が見えてきます。ゴトー日検証も同じで、ゴトー日にやった結果と、ゴトー日じゃない日に同じことをやった結果を並べることが大切なんです(これを「コントロール群」と呼びます)。

ForexTesterには特定日付へのジャンプ機能があります。ゴトー日のリスト(5・10・15・20・25・月末、土日繰り上げ含む)を先にカレンダーで作っておいて、手動で日付を飛ばしながら検証していくのが現実的です。ゴトー日専用の自動フィルターは標準では入っていないので、ここは手作業になります。スクリプト機能を使えば部分的に自動化できますよ。

ツールの使い方そのものは別記事にまとめています。ForexTesterの効果的な検証方法で検証の進め方を、ForexTester6の評判・使い方・価格でツール自体の評価を、FTOの分析機能(20の診断テスト)でオンライン版の機能を確認してみてください。

9パターンの検証マトリクスを覗いてみよう

では具体的に、自分が動かすときの9パターンをご紹介します。ベースライン3つ・条件絞り込み3つ・期間分割2つ・コントロール群1つという構成です。

| # | エントリー条件 | 決済条件 | 期間 | 目的 |

|---|---|---|---|---|

| 1 | 全ゴトー日・9:50ロング | 10:00クローズ(固定時間) | 2015-2025年(全期間) | ベースライン |

| 2 | 全ゴトー日・9:55ロング | 10:05クローズ(固定時間) | 2015-2025年(全期間) | 仲値直前型ベースライン |

| 3 | 全ゴトー日・9:50ロング | 値幅目標達成または10:30まで(値幅型) | 2015-2025年(全期間) | 値幅型との比較 |

| 4 | ゴトー日×金曜日限定・9:50ロング | 10:00クローズ(固定時間) | 2015-2025年(全期間) | 金曜日条件の有効性確認 |

| 5 | ゴトー日×金曜日限定・9:55ロング | 10:05クローズ(固定時間) | 2015-2025年(全期間) | 金曜日×仲値直前型 |

| 6 | ゴトー日×月末限定・9:50ロング | 10:00クローズ(固定時間) | 2015-2025年(全期間) | 月末フローの有無確認 |

| 7 | 全ゴトー日・9:50ロング(パターン1と同条件) | 10:00クローズ(固定時間) | 2015-2021年のみ(金利差正常期) | 正常期の有効性切り出し |

| 8 | 全ゴトー日・9:50ロング(パターン1と同条件) | 10:00クローズ(固定時間) | 2022-2025年のみ(金利差拡大・介入局面) | 変化期との比較 |

| 9 | 非ゴトー日(同曜日・同時間帯)・9:50ロング | 10:00クローズ(固定時間) | 2015-2025年(全期間) | コントロール群(ゴトー日固有効果の分離) |

9つ全部やる必要はありません。パターン1・8・9の3つから始めると最小コストで答えが見えてきます。

- パターン1:ベースライン。「無条件で全ゴトー日エントリー」のときの自分の数字を出す

- パターン8:「2022-2025年だけ」に区切って、最新環境での数字を見る

- パターン9:コントロール群。ゴトー日じゃない日に同じルールを当てたとき、どれくらいの数字が出るかを見る

パターン9でパターン1とほぼ同じ結果が出てしまったら、それは「9:50ロング・10:00クローズ」というルール自体が効いているだけで、ゴトー日特有の効果じゃないかもしれない——というふうに正しく解釈できるんです。ここがコントロール群の大事なところです。

検証を始める前に決めておく5つのこと

動かし始める前に、ここを曖昧にしておくと後で「あれ、結局どっちで取ったんだっけ」となります。先に決めておきましょう。

- エントリー時刻 — 9:50・9:55・10:00のどれにするか。1分違うだけで結果が変わります

- 決済方法 — 固定時間クローズ(10:00など)か、固定pipsターゲットか、値幅型(ATR連動)か

- 損切り(SL) — 固定pips(例:10pips)か、直前安値参照か。最初は固定pipsのほうが再現性が高くてオススメです

- ゴトー日の定義 — カレンダー通りの5・10・15・20・25・末日のみか、土日祝の繰り上げを含めるか。繰り上げを含めるなら、前営業日リストを手で作る必要があります

- 検証期間の区切り — 2015-2021年と2022-2025年を別々に集計。混ぜると解釈できなくなります

茨城大学鈴木研究室の検証は「午前3時または5時買い・10時売り」という前日深夜から仲値までの保有設計でした。本記事の9パターンは「当日朝の仲値前エントリー」に絞っているので、設計が違います。自分のライフスタイルに合うほうを選んでくださいね。

ゴトー日トレードが向かない人と、向く人の使い方

正直に書いておきますね。ゴトー日TTMは「必ず勝てる手法」ではありません。Ito & Yamada(2017)が示しているのは「9:55前後にドル買いが偏りやすい構造がある」という話で、特定のルールで毎回勝てるという証明ではないんです。

統計的に有意な差があるとしても、それは「100回・1000回繰り返した平均で見ると偏りが見えるかも」というレベルです。1回1回のトレードでは普通に負けます。ここを期待値の話として受け取ってもらえると、変な失望をしなくて済みます。

以下に当てはまる方には、ゴトー日TTMトレードは現実的じゃないかもしれません。

- スプレッドが広い口座を使っている方 — 仲値前後の動きは数十pipsの世界です。スプレッドが2〜3pipsあると期待値がだいぶ削られます。検証時間帯のスプレッドは事前にチェックしてみてください

- 朝9:50前後に起きていられない方 — 裁量で入るなら、ここで起きてチャートを見られないとそもそも実行できません

- 一撃で大きく取りたいスタイルの方 — 仲値前後の小さな動きをコツコツ積む手法なので、性質が合いません

- 2022年以降のデータだけで判断したい方 — 姿勢としては正しいです。ただし3年で約210回しかサンプルがないので、統計的な解釈は慎重に

逆に言うと、ゴトー日を「単独の売買シグナル」として使うんじゃなく、東京時間の環境認識の一要素として使うのは現実的です。「今日はゴトー日だから、朝の上方向に少し傾けて他のテクニカル条件を見る」みたいな使い方ですね。これならアノマリーの存在を生かしつつ、エントリー条件は自分で厳選できます。

あと、これは実際にやってみた人なら頷くと思うんですが、仲値前後ってたまにスプレッドが急に広がったり、ニュースと重なって変な動きをしたりするんですよ。ForexTesterで検証するときは、スプレッドを固定値で置くのかリアルなデータを使うのかで結果が変わる、ということは頭の片隅に置いておいてください。

まとめ:あなたが明日からできること

ここまで読んでくださってありがとうございました。最後に持って帰ってもらいたいポイントを整理します。

- 74%に飛び乗らない — 出どころが追跡できない数字を信じる前に、誰がいつどんな条件で測ったかを確認するクセをつける

- 期間を分けて見る — 2022年前と後で別の市場と考える。混ぜて集計しない

- コントロール群を必ず置く — ゴトー日じゃない同曜日・同時間でも同じことをやって比べる

- 9パターンのうちパターン1・8・9の3つから始める — 最小コストで「自分の答え」が見えてきます

「ゴトー日TTMアノマリーは存在するか・しないか」という二元論じゃなく、「どの条件で・どの期間に・自分のチャートで再現できるか」という問いに置き換える。これだけで、74%にも崩壊論にも振り回されなくなりますよ。

このあと、自分でこの9パターンをForexTesterで実際に動かした結果は別記事で続報する予定です。検証が完了したら本記事にもリンクを足しますね。

FAQ

ゴトー日って具体的にどの日のことですか?

毎月5・10・15・20・25日と月末日のことです。土日祝日に当たる場合は前営業日に繰り上がります。江戸時代の掛け売り決済の慣習が残っていて、今でも企業の外貨決済が集中しやすい日として知られています。ForexTesterで検証するときは、繰り上げを含むゴトー日リストを先に手で作っておくのが確実です。

仲値(TTM)は何時に決まるんですか?

各銀行が原則として午前10時ごろに公示します。銀行ごとに細かい時刻や計算は違うので、厳密には使う銀行のものを確認してください。アノマリーで注目されるのは公示直前の9:55前後の時間帯です。

Ito & Yamada(2017)はどこで読めますか?

Journal of International Economics Vol.109(2017年)pp.214-234に載っています。DOI検索かScienceDirectで入手可能ですが、購読が必要なケースがあります。タイトルは "Puzzles in the Tokyo fixing in the forex market" です。

「勝率74%」の数字はどこから来ているんですか?

確認できた国際査読論文には見当たりません。国内で信頼度が高い検証として把握できるのは、茨城大学鈴木研究室(2019年・IEICE学会発表)の「ゴトー日かつ金曜日・特定時間帯」での勝率63.4%(6割ちょっと・p<0.01)です。「74%」は出典を追跡できないため、本記事では使っていません。

ForexTesterでゴトー日を指定して検証できますか?

ForexTesterには特定日付へのジャンプ機能があります。ゴトー日のリストをあらかじめ作っておいて、カレンダーベースで手動ジャンプして検証するのが現実的な方法です。ゴトー日専用の自動フィルターは標準では入っていませんが、スクリプト機能を使うと部分的に自動化できますよ。検証の進め方はForexTesterの効果的な検証方法を見てみてください。

2022年以降はゴトー日トレードをやめたほうがいいですか?

「やめるべき」と断定できるデータはありません。ただ、2022年以降の環境変化(日米金利差500bp超への拡大・複数回の介入・日銀政策転換)は過去の検証期間と違う条件で、一部の個人検証では全ゴトー日ベースの優位性低下が報告されています(eamaster、統計検定なし)。2022年前後で期間を分けて自分で検証してから判断するのが現実的だと思います。

コントロール群を置かないと、検証として何がダメなんですか?

技術的には検証できます。ただ、コントロール群なしだと「9:50ロング・10:00クローズというルール自体が有利」なのか「ゴトー日だから上乗せされている」のかを区別できないんです。ゴトー日じゃない日に同じことをやって、はじめてゴトー日固有の効果が見えてきます。検証ツールの選び方はFX検証ツール比較でも触れていますので、合わせて参考にしてみてください。