FX環境認識チェックリスト10項目|エントリー前に「迷ったら見送り」が10秒で決まる客観基準

手法はあるのに勝ち切れないFX中級者向けに、エントリー前に確認すべき環境認識10項目を Yes/No で判定する客観チェックリストです。時間足比率4:1〜8:1で固定し、バックテストでも再現できます。

この記事は情報提供を目的としており、特定の売買を推奨するものではありません。紹介する数値や手順は学習用に整理したものであり、未来の収益を保証するものではありません。FX取引にはリスクが伴い、損失が発生する可能性があります。投資判断はご自身の責任でお願いします。

「手法は決まっているはずなのに、勝率が安定しない」「環境認識をやれと言われても、毎回見るものがバラバラで結局当てずっぽうになる」——FX歴1〜3年の中級者で、こういう壁にぶつかっていませんか?

結論を先にお伝えします。環境認識で勝ち切れない一番の原因は、手法ではなく「毎回確認する項目が違うこと」です。5つの領域(上位足の方向/キーレベル/ボラとセッション/ファンダと通貨強弱/下位足トリガー)から2項目ずつ、合計10項目を Yes/No で揃えるだけで、迷った瞬間に「見送り」を選べるようになるんですよ。

この記事では、その10項目を Yes/No 形式の客観基準として整理します。読み終わったら、明日のチャートからチェックリスト1枚通すだけで判断できる状態になりますし、同じ基準で過去30トレードを当てはめてバックテスト検証もできるようになります。

※前提として、時間足は2〜3枚を「4:1〜8:1」で固定します。これはMind Math MoneyのTop Down Analysis解説で optimal とされている目安です。

- 環境認識10項目を Yes/No で判定する客観チェックリストの中身

- 時間足比率4:1〜8:1で固定する前準備

- 各項目の Yes/No 判定基準(数値ベース)

- 過去30トレードに同じ基準を当てはめるバックテスト手順

- このチェックリストが向く人・向かない人

勝ち切れない原因は手法ではなく「毎回見るものが違う」こと

「環境認識が大事」と言われて、ダウ理論、フィボ、水平線、トレンドライン、移動平均、ボラ、指標……色々見ているけれど、エントリー直前に何を見たかは毎回バラバラ——これ、実は多くの中級者が抜けられない罠なんですよ。

たとえると、飛行機のパイロットを想像してみてください。彼らは離陸前に毎回「同じチェックリスト」を順番通り通します。ベテランでも省略しません。なぜかというと、ベテランほど「自分の感覚」を信用しすぎる危険を知っているからなんですよね。FXでも同じで、自分の感覚を客観チェックに変換しておかないと、ブレた日の判断が記録に残らず、改善のしようがないんです。

Yes/No に揃える最大のメリットは、バックテストでも同じ基準で過去のトレードに当てはめられること。「あのとき何を見たか」が10個の○×として記録に残るので、「Yes が9個以上のときの勝率」「6個以下のときの勝率」を比較できるんですよ。

環境認識全体の見取り図は、関連記事「FXの環境認識ガイド」にまとめています。本記事はそのうち「エントリー直前のチェック手順」を10項目に絞った実装編です。

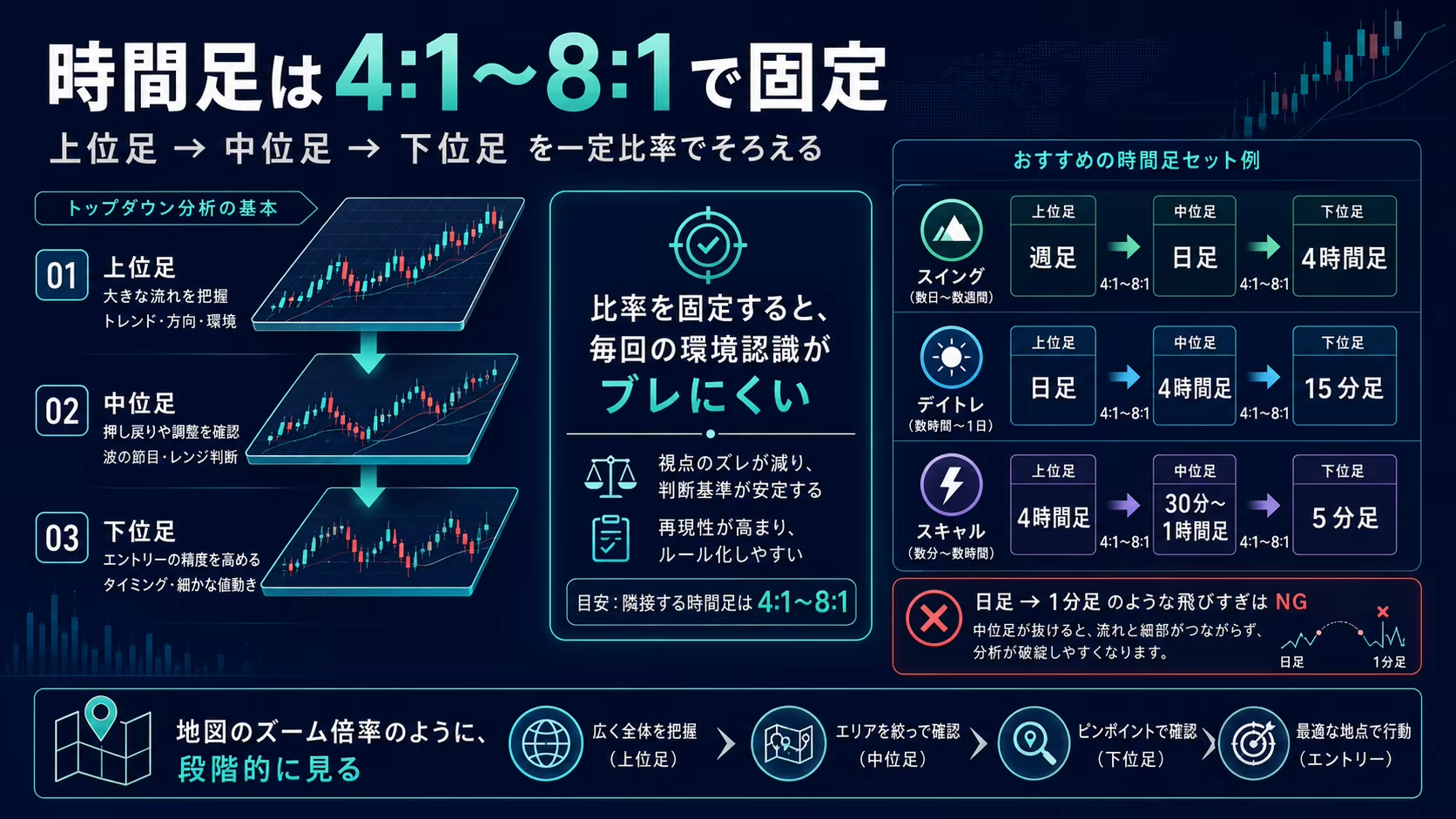

チェックリストを使う前の準備|時間足は2〜3枚を「4:1〜8:1」で固定する

10項目に入る前に、もう1つだけ準備しておきたいことがあります。時間足を2〜3枚に絞り、隣接する時間足の比率を4:1〜8:1で固定すること。これが整っていないと、チェックリストを通しても判断がブレてしまうんです。

地図のズーム倍率をイメージしてください。日本全体の地図と、自宅前の住宅地図を交互に眺めても、頭の中の位置情報は繋がりませんよね。県の地図、市の地図、住宅地図、と段階的にズームしていくから繋がる。チャートも同じで、日足の次にいきなり1分足に飛ぶと、間の波が見えなくなるんですよ。

4:1〜8:1の比率なら、隣の時間足が「ちょうどよい解像度」になります。たとえば日足の次は4時間足(6:1)、4時間足の次は15分足(16:1は少し離れるので30分足を挟むのが安全)、というイメージです。

| スタイル | 上位足 | 中位足 | 下位足 |

|---|---|---|---|

| スイング | 週足 | 日足 | 4時間足 |

| デイトレ | 日足 | 4時間足 | 15分足 |

| スキャル | 4時間足 | 30分〜1時間足 | 5分足 |

自分のスタイルに合う3枚セットの選び方は、関連記事「FXの時間足、結局どれをメインにすべき?」にまとめています。まずはここで時間足を固定してから、10項目に進んでください。

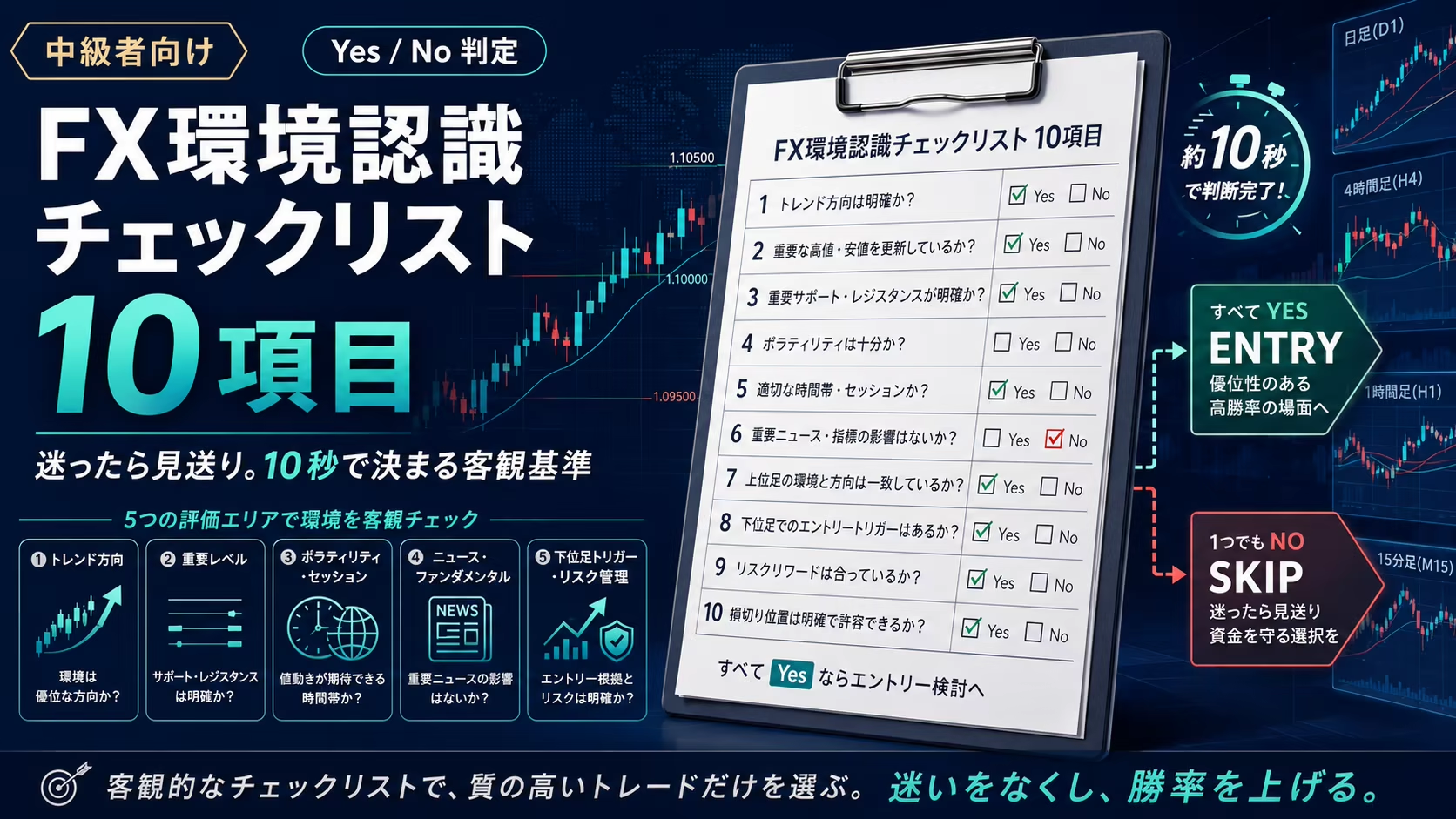

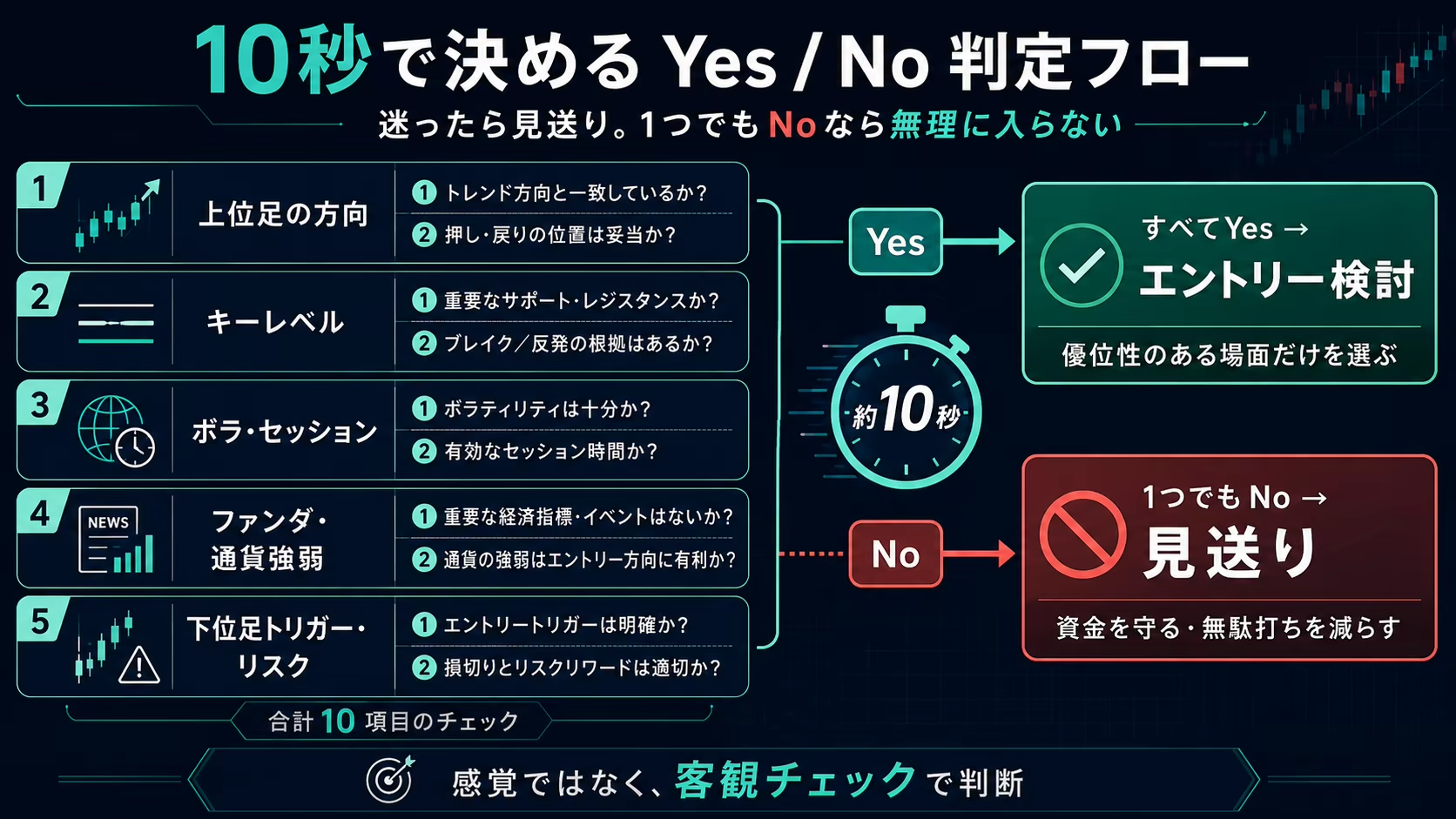

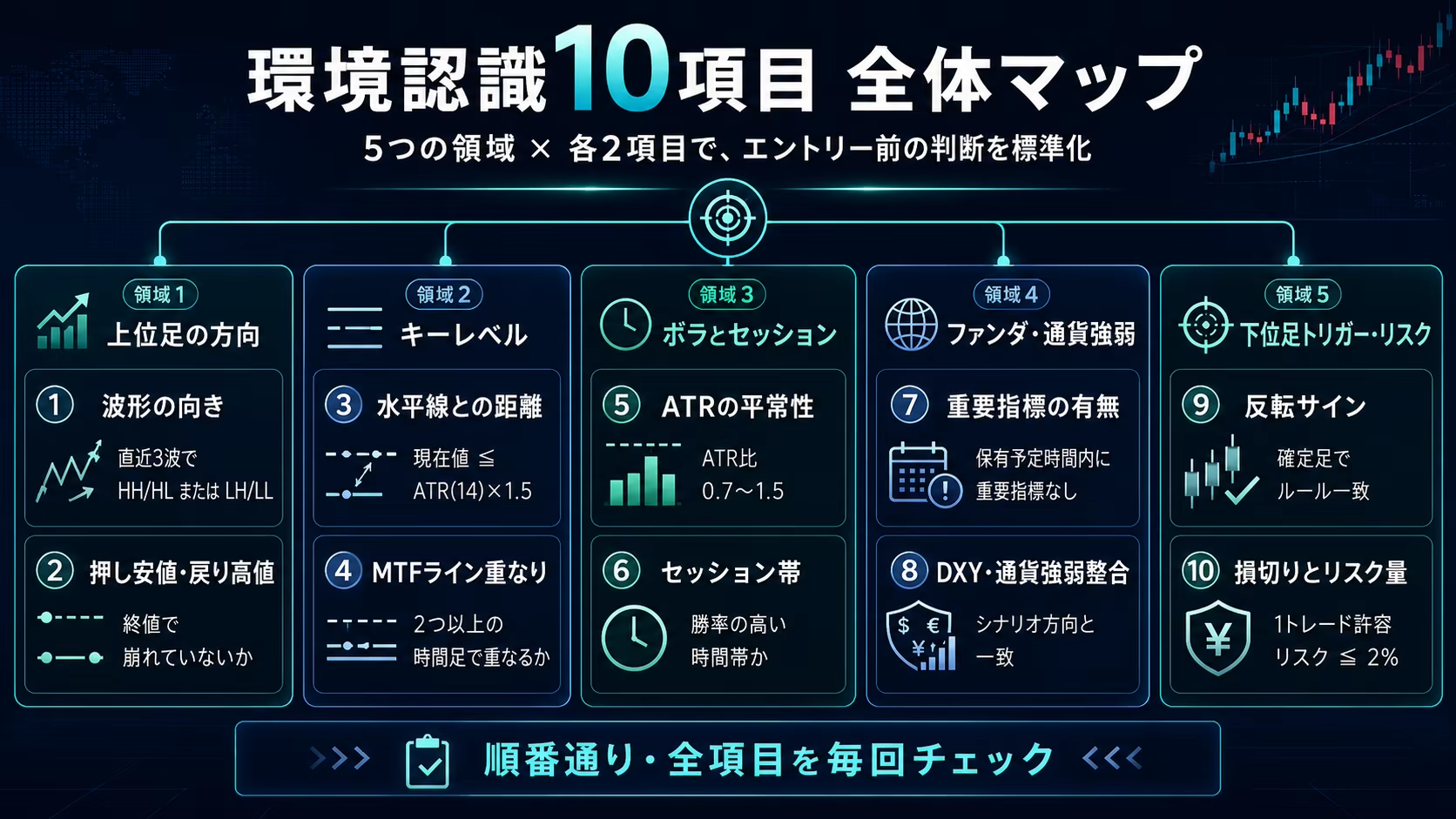

環境認識10項目チェックリスト【全体マップ】

先に全体像を見せます。5つの領域から2項目ずつ、合計10項目。これがあなたの「離陸前チェックリスト」になります。

| 領域 | 項目番号 | Yes/No 判定基準(要約) |

|---|---|---|

| 領域1:上位足の方向 | ①波形の向き | 直近3波で高値・安値が同方向に切り上げ/切り下げているか |

| ②押し安値・戻り高値の生死 | 上位足の最新確定足の終値が、押し安値(戻り高値)の内側で引けているか | |

| 領域2:キーレベル | ③水平線との距離 | 現在値と直近キーレベルの距離 ≦ ATR(14)×1.5 か |

| ④MTFでのライン重なり | 2枚以上の時間足で同じ価格帯(±ATR×0.3)に水平線が引けるか | |

| 領域3:ボラとセッション | ⑤ATRの平常性 | 現在のATR(14) ÷ 直近20本のATR平均 が 0.7〜1.5 の範囲内か |

| ⑥セッション帯 | 現在時刻が、自分の手法で勝率が高いと検証済みのセッション帯か | |

| 領域4:ファンダと通貨強弱 | ⑦重要指標の有無 | 保有予定時間内に重要度★3相当の指標発表が「ない」か |

| ⑧通貨強弱・DXY整合 | DXYの方向と、自分のエントリー方向が整合しているか | |

| 領域5:下位足トリガーとリスク | ⑨下位足の反転サイン | 下位足の確定足が、自分のルールブックに定義されたパターンと一致するか |

| ⑩損切り根拠とリスク量 | 損切り価格が明確、かつ(損切り幅×枚数)÷口座残高 ≦ 2% か |

大事なのは、これを「順番通り」「全項目」通すこと。ここから領域ごとに、各項目の Yes/No 判定基準を1つずつ見ていきます。

領域1|上位足の方向は「買い・売り・どちらでもない」のどれ?

まず最初にやるのは、上位足の方向を「買い・売り・どちらでもない」のどれかに分類することです。ここが曖昧なまま下位足に降りていくと、後ろから刺される確率がぐっと上がります。

項目①|上位足の波形は「高値・安値の切り上げ」になっている?

Yes/No 判定基準は「直近3波で、高値と安値が同方向に切り上げ(または切り下げ)ているか」。これだけです。

ダウ理論の基本ですが、HH(高値の切り上げ)+HL(安値の切り上げ)が揃っていれば上昇、LH(高値の切り下げ)+LL(安値の切り下げ)が揃っていれば下降。片方しか揃っていない、あるいは波が交錯しているなら「どちらでもない」——この場合は迷わず No にします。

押し安値・戻り高値の引き方が曖昧な方は、関連記事「ダウ理論の押し安値・戻り高値を実戦で使う」を先に読んでおくと、この後の項目もスムーズに入ってきますよ。

項目②|上位足の押し安値・戻り高値は終値で抜けていない?

Yes/No 判定基準は「上位足の最新確定足の終値が、押し安値(または戻り高値)の内側で引けているか」です。

ここでよくある間違いは、ヒゲで一瞬抜けたのを「もう転換した」と勘違いしてしまうこと。ダウの転換判定はあくまで終値ベース、というのが基本ルールです。ヒゲ抜けは Yes 判定にしてOK——「いやいや、もう一度同じ方向に走り直す」と腹を括れます。

逆に終値で押し安値(戻り高値)を割っていたら、その時点でその方向のエントリーは即・候補から外す。上位足優先の理論的背景は「上位足優先の理論背景」にまとめています。

領域2|いま価格は「動きやすい場所」にいる?「止まりやすい場所」にいる?

次に確認するのは、現在地です。キーレベルから遠く離れた何もない場所か、キーレベルにぶつかった瞬間か、で「次に何が起きやすいか」が変わるんですよ。

項目③|直近の水平線との距離は「ATRの1.5倍以内」か?

Yes/No 判定基準は「現在値と直近キーレベルの距離 ≦ ATR(14)×1.5」です。

たとえると、駅から徒歩で行ける距離の感覚と似ています。「次の節目まであと徒歩3分」なら、そこに着く可能性は十分高い。でも「節目まで徒歩2時間」なら、途中で何が起きるか分かりませんよね。ATRの1.5倍以内なら、現在のローソク数本分で節目に届く距離——つまり「節目との関係でシナリオが組める距離」です。

ATRの1.5倍を超えて節目から離れているなら、シナリオの根拠が薄くなるので No にします。「ただ走っているだけ」の局面は、見送って次の節目に近づくのを待つ方が安全なんですよ。

項目④|複数の時間足で水平線が「重なって」いる?

Yes/No 判定基準は「2枚以上の時間足で、同じ価格帯(±ATR×0.3)に水平線が引けるか」です。

ここがコンフルエンス(複数根拠の重なり)の核心です。日足だけで引いた水平線より、日足と4時間足の両方で引けた水平線の方が、反応する可能性は明らかに高い。なぜかというと、上位足を見ている大口プレイヤーと、中位足を見ているデイトレーダーが、同じ価格を意識するからなんですよね。

MTFでの水平線の引き方とコンフルの作り方は、関連記事「水平線MTFコンフルワークフロー」に詳しくまとめてあります。「±ATR×0.3」というのは、ピンポイントの線ではなく「ゾーン」として一致しているか、という判定基準です。

領域3|いまの時間と値動きの大きさは、自分の手法と合っている?

同じ通貨ペア、同じパターンでも、ボラとセッションが違えば結果は変わります。ここを無視して同じ手法を当てはめるのが、勝率がブレる隠れた原因なんですよ。

項目⑤|現在のATRは「直近20本平均」の範囲内か?

Yes/No 判定基準は「現在のATR(14) ÷ 直近20本のATR平均 が 0.7〜1.5 の範囲内か」です。

ATRが平常時の0.7倍を下回ると、市場が眠っている状態。多くのテクニカル手法はある程度の値動きを前提に組まれているので、ボラが小さすぎると損切り幅は伸ばせず、利確だけ伸びない、というロクな結果にならない場面が多いんです。

逆に1.5倍を超えていると、ボラが急拡大している異常時。指標直後やニュース直撃のことが多く、テクニカルが効かない時間帯になりがちです。0.7〜1.5の範囲内なら「いつも通りの環境」と判断できます。

項目⑥|いまは「ロンドン・NY時間」か、それ以外か?

Yes/No 判定基準は「現在時刻が、自分の手法で勝率が高いと検証済みのセッション帯か」。検証済みであれば Yes、そうでなければ No です。

セッションの時間帯(冬時間基準、夏時間は1時間早まる)はこんな整理になります。

| セッション | JST(冬時間) | JST(夏時間) | 特徴 |

|---|---|---|---|

| 東京 | 9-18時(通年固定) | 9-18時 | クロス円が動きやすい、レンジになりやすい時間帯 |

| ロンドン | 17-26時 | 16-25時 | 欧州勢参入で本格的に動き出す |

| NY | 22-翌7時 | 21-翌6時 | 米経済指標、トレンドが強く出やすい |

| ロンドン・NY重複 | 22-翌3時 | 21-翌2時 | 1日で最もボラが大きい、ブレイクが起きやすい |

東京時間は通年JST 9-18時で固定なんですよ。ここを「東京は8-17時」と覚えている人もいますが、東京には夏時間がないので注意してください。自分の手法が「ロンドン・NY重複でしか勝率が高くない」と検証で分かっているなら、東京時間は No にして見送る——というのが、このチェックの正しい使い方です。

領域4|外部要因は「自分のシナリオを壊しに来ない」か?

テクニカルでどれだけ綺麗な根拠が揃っても、ファンダの一撃で全部吹き飛ぶ場面があります。逆に言うと、ファンダのリスクを事前に「ない」と確認しておけば、テクニカル根拠を素直に信じられるんですよ。

項目⑦|エントリーから決済予定までの間に、重要指標は入っていない?

Yes/No 判定基準は「保有予定時間内に、重要度★3相当の指標発表が『ない』か」です。

米雇用統計、FOMC、CPI、ECB政策金利、日銀政策決定会合——このあたりが代表的な★3級指標です。これらの発表前後はテクニカルがほぼ機能しなくなるので、保有予定時間に被るなら見送るのが基本。事前に経済指標カレンダーで確認しておいてください。

注意点として、スキャルなら30分前後を避けるだけで十分な場面も多い一方、スイングでは大型イベント跨ぎを許容するかどうかをスタイル別に決めておく必要があります。

項目⑧|通貨強弱とDXYは「自分のシナリオと同じ方向」を示している?

Yes/No 判定基準は「DXY(ドル指数)の方向と、自分のエントリー方向が整合しているか」です。

DXYは、ICEが算出している主要6通貨に対するドルの強さを示す指数で、構成比はユーロ57.6%、円13.6%、ポンド11.9%、加ドル9.1%、瑞クローナ4.2%、スイスフラン3.6%。ユーロが過半数を占めるので、EUR/USDの方向感の大半はDXYの裏返しと思って大丈夫なんですよ。

たとえばあなたがEUR/USDで買いを狙っているなら、DXYが下落基調なら整合(Yes)。DXYが上昇基調なのにEUR/USDだけ買い目線、というのは「自分1人だけ逆方向を向いている」状態になりがちなので、慎重になった方がいいですよね。

領域5|下位足で「具体的なきっかけ」は出ている?リスクは取れる範囲?

ここまでで領域1〜4が全て Yes になっていれば、あとは下位足での具体的な引き金と、リスクの確認だけです。最後の2項目は、エントリーを「実際に」引くかどうかの最終ゲートになります。

項目⑨|下位足で「反転サイン」が確定足で出ている?

Yes/No 判定基準は「下位足の確定足が、自分のルールブックに定義されたパターンと一致するか」です。

ここで大事なのは、「自分のルールブックに定義されたパターン」という縛り。世の中にはピンバー、包み足、3本反転、トライアングルブレイク、フラッグブレイクなど数えきれないパターンがありますが、全部を採用すると Yes が出すぎてフィルタにならないんです。

事前に「自分は包み足の終値ブレイクだけを採用する」「下位足での戻り高値ブレイク+ピンバーの組み合わせだけを採用する」などと決めておいて、それ以外は No に振る。ここの厳格さが、見送り判定の精度を決めます。

下位足での具体的な引き金の置き方は、関連記事「ダウ理論×MTF押し目エントリー実装編」に手順をまとめています。

項目⑩|損切り根拠と1トレード許容リスクは「数値で」確定している?

Yes/No 判定基準は「損切り価格が明確に決まっていて、かつ(損切り幅×枚数)÷口座残高 ≦ 2%」です。

2%ルールは多くの教科書で共通する基準で、1回の負けを2%以内に抑えれば、10連敗してもドローダウンを単純合計で20%(複利でも約18%)に収められます。これを超えていたら、項目①〜⑨が全部 Yes でも No にしてください。エントリー枚数を減らすか、損切り幅を縮めるか、見送るか、の3択です。

SMAパーフェクトオーダーを使う方は「SMA MTF日足・4時間足パーフェクトオーダー」の損切り設計も参考になります。

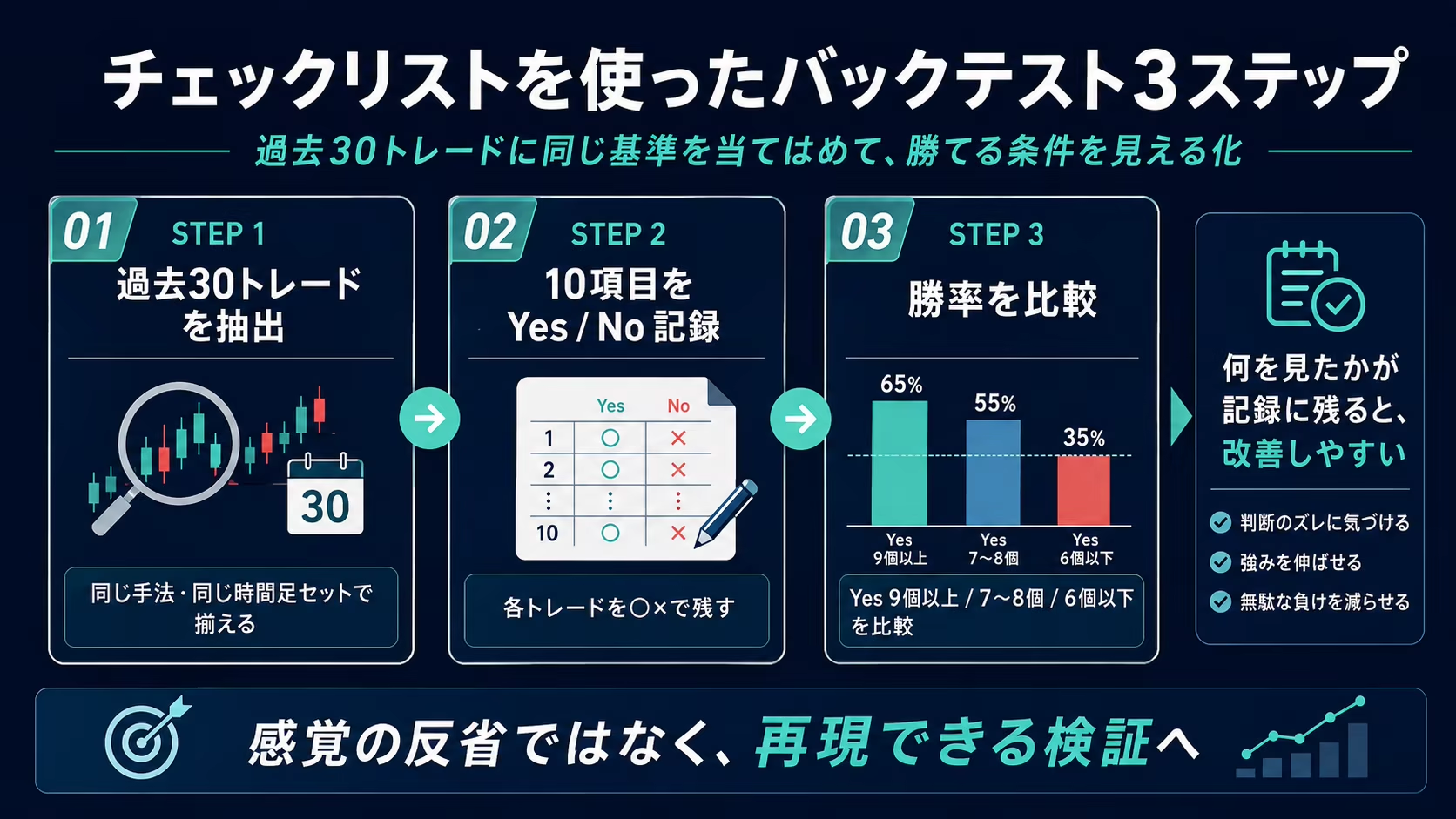

チェックリストを「使い切る」ためのバックテスト手順

10項目を覚えて終わり、ではもったいないんですよ。同じ10項目を過去のトレードに当てはめて、Yes の数と勝率の関係を検証する——ここまでやって初めて「自分用のチェックリスト」になります。

たとえると、料理のレシピを見て作ってみるだけでは、自分の家のコンロや鍋の癖に合わせた調整はできませんよね。何回か作って、味見して、調整して、ようやく「自分の家のレシピ」になる。チェックリストも同じです。

バックテスト3ステップ

- 過去30トレードを抽出する:自分のスタイルで実際にエントリーした(または検討した)過去のトレードを、最低30件ピックアップします。実トレードがなければ、バーリプレイで再現したものでも構いません。

- 10項目を Yes/No で記入する:エントリー時点のチャートに戻って、10項目を○×で記録します。後付けで判断するとバイアスがかかるので、できるだけ「その時間のチャートだけを見て」判定してください。

- Yes 9個以上と6個以下の勝率を比較する:Yes 9個以上のグループと、6個以下のグループで、勝率・平均損益・PFを比較します。Yes が多いほど成績が良いなら、チェックリストが効いている可能性が高いサイン。差が出なければ、どの項目を見直すか検討します。

ここで気をつけたいのが過剰最適化です。「30トレードで Yes 9個以上が勝率80%だった!」と喜んで実トレードに突っ込むと、別の期間ではガラリと結果が変わることがあります。ウォークフォワード分析(学習期間と検証期間を分けて再現性を確認)、複数通貨ペア、複数年、相場急変期の包含——この4つを意識すると、過剰最適化を避けやすいですよ。

過去データを高速でなぞるなら、ForexTesterなどのバックテストツールが選択肢に入ります。2026年5月21日時点のSpring Finaleプロモでは、Starter Lifetimeが¥32,000、Pro Lifetimeが¥43,000で提供中(最新価格は公式トップで要確認)。複数年分の過去データで複数通貨×複数期間を検証できるので、30トレードを一気に当てはめるのに向いています。

ツールの選び方や使い分けは、関連記事「FXバックテストツール比較2026」を参照してください。

10項目チェックリストが向かない人・向く人

正直なところ、このチェックリストは「全員に効く魔法のリスト」ではありません。向き不向きをはっきりさせておきます。

| 向く人 | 向かない人 | |

|---|---|---|

| 状態 | 手法は決まっているが結果がブレる中級者 | まだ自分の手法が決まっていない初学者 |

| 判断スタイル | テクニカル中心、再現性を重視 | ニュース・直感・スキャル超短期で完結 |

| 記録 | トレード記録を残す習慣がある | 記録を残す気がない、面倒だと感じる |

| 得られるもの | 見送り判定の客観基準、バックテストの再現性 | 10項目のうち根拠が薄い項目から無視され始める |

特に「まだ自分の手法が決まっていない」段階の方は、先に手法を1つ確立してからこのチェックリストに来た方が効きます。手法がないとそもそも項目⑨(自分のルールブックに定義されたパターン)が判定できないんですよ。

環境認識の総論からやり直したい方は、関連記事「FXの環境認識ガイド」に戻ってください。

よくある質問(FAQ)

Q. Yes が何個以上あればエントリーOKですか?

まずは Yes 9個以上を基準に、自分の過去30トレードでバックテストしてみてください。9個基準で勝率が低ければ10個満点に上げる、9個でも安定するなら8個まで下げる、という調整は自分のデータを取った後の話です。最初から「6個でいいや」と緩めると、チェックリストが機能しなくなります。

Q. 下位足の確定足を待ったらチャンスを逃しませんか?

これは「確定足を待った場合の勝率」と「未確定で飛び乗った場合の勝率」を、自分の過去データで比較するのが正解です。多くの方は確定待ちの方がトータル成績が安定しますが、スタイルによっては早入りの方が PF が高くなる場面もあります。感覚ではなく数字で判断してください。

Q. スキャルピングだと10項目見ている時間がありません

スキャルなら、上位足(領域1)の確認は朝に1回まとめてやって、エントリー直前は領域2(③④)と領域5(⑨⑩)の4項目に絞る、という運用がおすすめです。領域3(⑤⑥)は時間帯固定で自動的に決まるので、Yes/No が変わるのは指標発表のときだけ——という整理にできます。

Q. 指標発表前後は本当に全部見送りですか?

スタイル次第です。スキャルなら発表30分前後は見送り、デイトレなら発表時間に被るエントリーは見送り、スイングなら大型イベント跨ぎを許容するかどうかを事前に決めておく——という整理になります。「指標は全部見送り」と決めるか、「許容する」と決めるかは、バックテストで指標時とそれ以外の勝率を比較してから決めるのが安全側です。

Q. バックテストでは勝率が高いのに、実トレードで負けるのはなぜですか?

過剰最適化の可能性が高いです。特定の期間・通貨ペアで偶然成績が良かっただけのルールを、別の局面で使うと勝てない——というのは、量的金融でも繰り返し報告されている現象です。対策はウォークフォワード分析(学習期間と検証期間を分けて再現性を確認)、複数通貨ペアでの検証、相場急変期を含む長期間での検証。この3つを必ずセットでやってください。

長くなりましたが、要点をもう一度整理します。5領域×2項目=10項目を Yes/No で揃え、Yes 9個以上で初めて引き金を引く。迷ったら見送り。同じ10項目を過去30トレードに当てはめてバックテスト検証する。これだけです。

新しいインジケーターを増やすより、毎回同じチェックリストを通すほうが、結果として勝率は安定します。今日学んだ10項目を、まずあなたのトレードノートに1ページとして転記してください。明日のチャートから、エントリー前にそのページを開く——それだけで、判断のブレは確実に減るはずですよ。