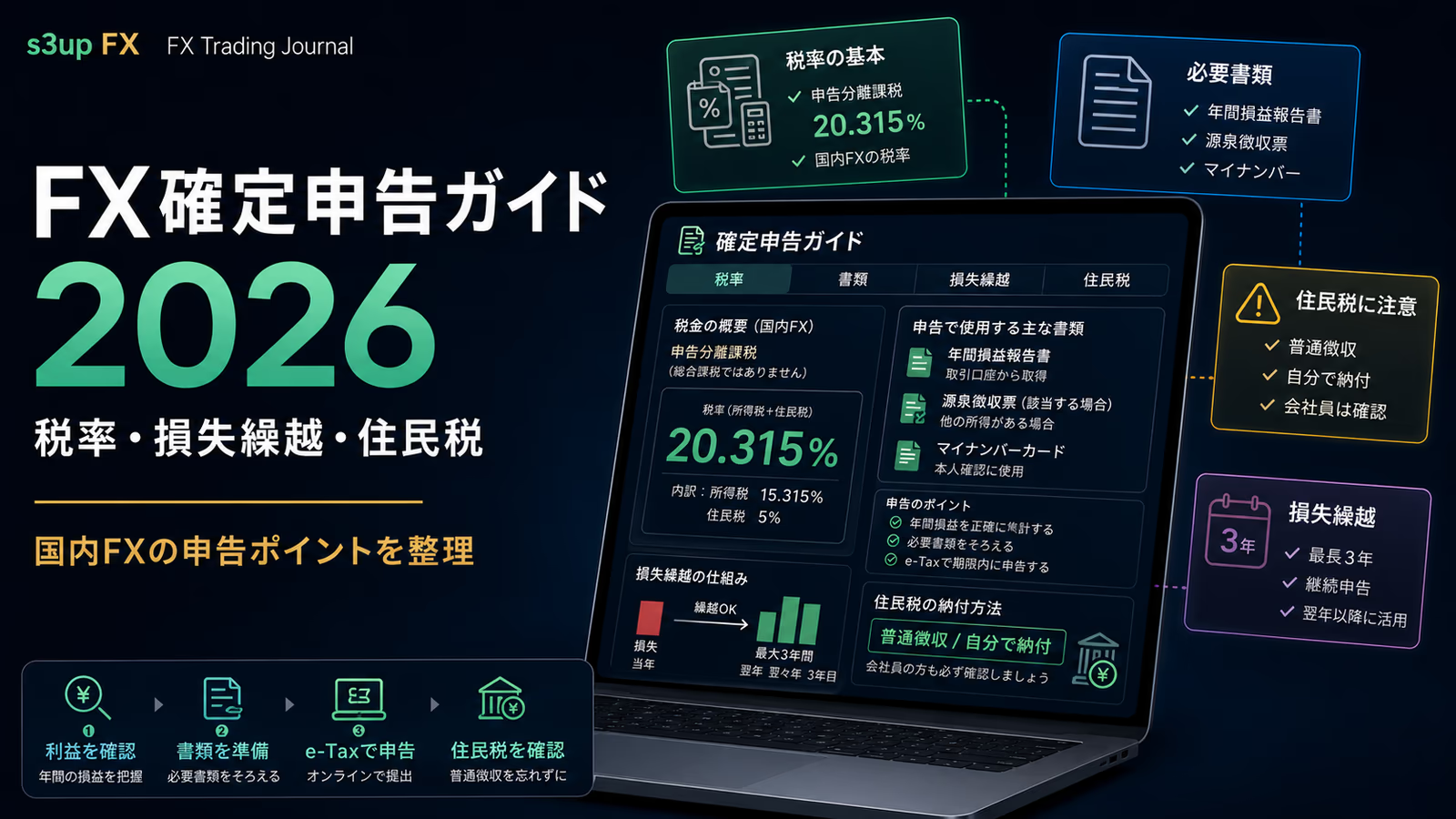

【2026年版】国内FXの確定申告ガイド|税率・損失繰越・住民税の注意点

国内FXで利益や損失が出た人向けに、確定申告が必要になる目安、20.315%の税率、3年間の損失繰越、必要書類、住民税を自分で納付する時の注意点を整理します。

国内FXで利益が出ると、次に気になるのが「確定申告は必要なのか」「会社に知られないのか」「損失でも申告した方がいいのか」という点です。

結論から言うと、国内の登録業者を通じた一般的なFXの利益は、原則として「先物取引に係る雑所得等」として申告分離課税で扱われます。税率は所得税15%、住民税5%、復興特別所得税を合わせて、一般に20.315%と説明されます。

ただし、「利益が20万円以下なら何もしなくていい」「普通徴収にすれば会社に絶対に知られない」「海外FXや暗号資産FXも同じ扱い」という理解は危険です。この記事では、国内FXの初心者がまず確認すべき判断軸に絞って整理します。

- 国内FXの利益にかかる基本的な税率

- 会社員が確定申告を検討する目安

- 損失でも申告した方がよいケース

- 必要書類とe-Taxで見るべき項目

- 住民税を「自分で納付」にする時の注意点

- 国内FX、海外FX、暗号資産FXを混同してはいけない理由

まず結論:国内FXで確定申告を考えるべき人

国内FXで確定申告を考えるべきなのは、利益が大きい人だけではありません。損失が出た人、複数のFX口座を使っている人、住民税の扱いを会社の給与天引きと分けたい人も確認が必要です。

| 状況 | 所得税の確定申告 | 住民税 | 注意点 |

|---|---|---|---|

| 会社員で国内FXの利益が大きい | 必要になる可能性が高い | 申告・納付が必要 | 給与・退職所得以外の所得合計で判断します |

| 会社員で国内FXの利益が20万円以下 | 所得税の申告が不要な場合あり | 別途申告が必要な場合あり | 医療費控除などで確定申告する時はFX所得も含めます |

| 国内FXで年間損失 | 税額だけなら不要な場合あり | 利益がないなら通常は発生しにくい | 損失繰越を使いたいなら申告を検討します |

| 複数の国内FX口座を利用 | 全口座を合算して判断 | 全口座を合算 | 1社だけ見て判断しないでください |

| 海外FXや暗号資産FXもある | 国内FXと別扱いになる可能性が高い | 別途確認 | 国内FXと同じ税制だと思わないことが重要です |

「確定申告が不要かどうか」は、FXの損益だけで完結しません。給与、退職所得、副業、医療費控除、ふるさと納税、住宅ローン控除など、同じ年に申告する他の項目と合わせて判断します。

会社員の20万円ルールは「所得税」の話

年末調整を受けている会社員の場合、給与所得・退職所得以外の所得が一定額以下なら、所得税の確定申告が不要になるケースがあります。よく言われる「20万円以下なら申告不要」は、この文脈の話です。

ただし、これは住民税まで不要になるという意味ではありません。また、医療費控除や住宅ローン控除の初年度などで確定申告をする場合は、20万円以下のFX所得も含めて申告する必要が出ます。

会社員の人は、FXの利益だけを見て判断せず、「今年はそもそも確定申告をするのか」「給与以外の所得が他にもあるのか」を先に確認してください。

国内FXの税率は原則20.315%

国内の登録業者を通じた一般的なFXの差金決済による利益は、国税庁の説明では「先物取引に係る雑所得等」として扱われます。他の所得と合算して累進税率をかけるのではなく、申告分離課税の対象になります。

税率は所得税15%、住民税5%です。さらに、2037年分までは復興特別所得税として所得税額に2.1%が上乗せされるため、実務上は15% + 0.315% + 5% = 20.315%と整理されます。

| 区分 | 税率 | メモ |

|---|---|---|

| 所得税 | 15% | 申告分離課税 |

| 復興特別所得税 | 0.315% | 所得税15%に2.1%を乗じた部分 |

| 住民税 | 5% | 自治体へ納付 |

| 合計 | 20.315% | 国内FXで一般に使われる税率 |

給与が高い人でも、国内FX部分の税率が給与所得の累進税率にそのまま引きずられるわけではありません。一方で、海外FX、無登録業者との取引、暗号資産関連の取引は別扱いになる可能性があるため、この記事の20.315%をそのまま当てはめないでください。

課税対象は決済損益とスワップポイント

FX会社の年間損益報告書では、決済損益やスワップポイントが確認できます。課税対象になる金額は、基本的にその年に確定した損益を見ます。

未決済ポジションの含み益・含み損の扱い、スワップポイントの確定タイミングは、利用しているFX会社の報告書の仕様を確認してください。申告では、自分の感覚ではなく、FX会社が発行する年間損益報告書をベースにするのが安全です。

損失でも申告した方がよいケース

国内FXで損失が出た年は、税金を納める利益がないため「申告しなくてもよい」と考えがちです。しかし、翌年以降に利益が出る可能性がある人は、損失繰越を使えるか確認してください。

一定の要件を満たす国内FXの損失は、翌年以後3年間、同じ「先物取引に係る雑所得等」の利益と相殺できる可能性があります。たとえば、2026年に30万円の損失があり、2027年に20万円の利益が出た場合、損失繰越を使える状態にしていれば、2027年の課税対象を減らせる可能性があります。

重要なのは、損失が出た年に申告しておくことです。さらに、翌年以降も継続して必要な申告を行う必要があります。「損した年は放置して、利益が出た年だけ過去の損失を使う」という運用はできないと考えてください。

損失繰越は国内FXなら何でも混ぜられるわけではない

国内FX同士であれば、複数口座の損益は合算して考えるのが基本です。ただし、海外FX、株式、投資信託、暗号資産などとは区分が異なる場合があります。

特に初心者が間違えやすいのは、「同じ投資だから損益通算できるはず」と考えてしまうことです。国内FXの損失は、同じ区分の取引と相殺できるかを確認します。別の金融商品や海外FXと自由に混ぜてよいわけではありません。

確定申告前に準備する書類

国内FXの確定申告では、まずFX会社から年間損益報告書を取得します。名称は会社によって少し違いますが、年間取引報告書、年間損益報告書、期間損益報告書などの名前でマイページから出力できることが多いです。

- 国内FX会社ごとの年間損益報告書

- 源泉徴収票

- 本人確認・マイナンバー関連の情報

- 経費として検討したい支出の領収書・明細

- 医療費控除、ふるさと納税、住宅ローン控除など他の申告資料

申告書では、国内FXの所得を「先物取引に係る雑所得等」として入力します。書面の場合は、申告書第三表や「先物取引に係る雑所得等の金額の計算明細書」を使う流れになります。e-Taxの作成コーナーを使う場合も、同じ区分を選ぶ意識が必要です。

複数口座を使っている人は全社分を集める

国内FX会社を複数使っている場合、利益が出た口座だけで判断しないでください。A社で20万円の利益、B社で15万円の損失なら、国内FX全体では5万円の利益という見方になります。

口座ごとに年間損益報告書を出して、同じ区分で合算します。申告時に1社分だけ抜けると、税額だけでなく、損失繰越の管理も崩れます。

経費にできる可能性があるもの・難しいもの

FXの利益を計算する時は、収入を得るために直接必要だった費用を差し引ける可能性があります。ただし、「FXをしているから生活費も全部経費」という考え方は危険です。

| 支出例 | 経費にしやすさ | 注意点 |

|---|---|---|

| FX関連書籍 | 比較的説明しやすい | 取引との関連性を残す |

| 有料チャート・分析ツール | 比較的説明しやすい | 利用目的を説明できること |

| セミナー参加費 | 内容次第 | 投資一般、自己啓発との区別に注意 |

| PC・モニター | 金額と使用割合次第 | 私用との按分が必要になりやすい |

| 通信費・電気代 | 根拠が必要 | 全額計上は避けるべきです |

| 飲食・旅行 | 難しい | FXとの直接関係を説明できないものは避けます |

経費にするなら、領収書だけではなく「なぜFXに必要だったのか」を説明できる状態にしておきます。PCや通信費のように私用と混ざるものは、利用割合の根拠を残すことが大切です。

また、スプレッドは取引コストですが、通常はFX会社の損益報告書の取引損益に反映されています。別途「スプレッド代」として重ねて経費計上しないよう注意してください。

会社員が気にする住民税の普通徴収

会社員がFXの確定申告で不安になりやすいのが住民税です。給与以外の所得にかかる住民税まで会社の給与天引きに合算されると、会社側が住民税額の変化に気づく可能性があります。

確定申告書の「住民税・事業税に関する事項」では、給与・公的年金等以外の所得に係る住民税について、徴収方法を選ぶ欄があります。会社の給与天引きと分けたい場合は、「自分で納付」を選ぶのが基本対応です。

ただし、これは「会社に絶対に知られない」という保証ではありません。自治体の処理、所得の種類、申告内容、会社の就業規則などで想定外のことが起きる可能性があります。心配な場合は、申告後に自治体へ処理方法を確認してください。

副業禁止の問題と税金の問題は別

税務上の申告を正しく行うことと、会社の就業規則上の副業・投資取引の扱いは別問題です。FXが会社の規則でどう扱われるかは、勤務先のルールによって変わります。

住民税を普通徴収にすることは、あくまで住民税の納付方法の選択です。会社ルールまで解決するものではありません。

国内FX・海外FX・暗号資産FXを混同しない

この記事は、国内の登録業者を通じた一般的なFXを中心に説明しています。海外FXや暗号資産FXは、国内FXと同じ税制で扱われるとは限りません。

| 区分 | 主な扱い | 注意点 |

|---|---|---|

| 国内FX | 申告分離課税の対象になり得る | 一般に20.315%、損失繰越の制度あり |

| 海外FX | 総合課税の雑所得として扱われることが多い | 国内FXと同じ損益通算・繰越は期待しない |

| 暗号資産FX | 制度改正の議論もあり、年次確認が必要 | 国内FXの税率をそのまま使わない |

海外FXは、税金だけでなく、金融庁の登録を受けていない業者との取引リスクもあります。レバレッジやボーナスだけで選ぶのではなく、税制・出金・トラブル対応まで含めて考えてください。

日本でFX口座を開く時の基本条件や、外国籍の人が確認すべき書類については、次の記事も参考にしてください。

初めてのFX確定申告の進め方

初めて申告する人は、税制の細かい例外を全部覚えるより、次の順番で進めると整理しやすくなります。

- FX会社ごとの年間損益報告書を取得する

- 国内FXの口座をすべて合算する

- 利益か損失かを確認する

- 損失なら繰越控除を使いたいか考える

- 経費候補の領収書・明細を整理する

- e-Taxで「先物取引に係る雑所得等」を入力する

- 住民税の徴収方法を確認する

- 控え、年間損益報告書、領収書を保存する

トレード記録を普段から残しておくと、申告前の確認がかなり楽になります。損益、入出金、経費候補、検証メモを分けて管理したい人は、トレードノートの書き方も合わせて確認してください。

よくあるミス

20万円以下だから住民税も関係ないと思う

20万円ルールは、会社員の所得税の確定申告不要制度として語られるものです。住民税の申告まで不要になるとは限りません。自治体への確認が必要です。

損失年に申告せず、翌年の利益から引こうとする

損失繰越を使いたいなら、損失が出た年から必要な申告をしておくことが重要です。利益が出た年だけ過去の損失を急に持ち出す運用はできないと考えてください。

海外FXと国内FXを合算する

同じFXでも税務上の扱いが異なる場合があります。国内FXの損失で海外FXの利益を自由に相殺できる、という前提で考えないでください。

住民税を普通徴収にすれば絶対に会社に知られないと思う

普通徴収は有力な選択肢ですが、絶対保証ではありません。申告後に自治体へ確認する、会社の規則を確認するなど、税金以外のリスクも見てください。

まとめ:FXの確定申告は「利益・損失・住民税」を分けて考える

国内FXの確定申告で最初に押さえるべきなのは、利益が出た時の税率だけではありません。会社員の20万円ルール、損失繰越、必要経費、住民税の徴収方法まで分けて考える必要があります。

- 国内FXは原則として申告分離課税の対象になり得る

- 税率は一般に20.315%と整理される

- 会社員の20万円ルールは住民税まで含む話ではない

- 損失繰越を使いたいなら損失年から申告を検討する

- 普通徴収は会社バレ対策の一つだが絶対保証ではない

- 海外FXや暗号資産FXは国内FXと同じ扱いで考えない

税金の扱いは年度や個別事情で変わります。この記事で全体像をつかんだうえで、実際の申告前には国税庁、自治体、税務署、税理士に確認してください。