FXバックテストとは?裁量トレーダーが「自分にも必要か」を判断する入門ガイド

FXバックテストとは何か、なぜ必要か、何ができるかを裁量トレーダー向けに整理しました。メンタル安定装置としての使い方、カーブフィッティングなど落とし穴、見るべき指標、続け方までを入門レベルで解説します。

この記事は情報提供を目的としており、特定の業者・商品・手法の利用を推奨するものではありません。過去の検証結果は将来の成績を保証するものではなく、FX取引にはリスクが伴い、損失が発生する可能性があります。投資判断はご自身の責任でお願いします。

「バックテストって聞くけど、あれってEAをやる人の話でしょ?」「裁量メインの自分には関係ない気がする」「やったほうがいいのは何となく分かるけど、何を測ればいいかも分からないし、結局手が動いていない」——もし今、あなたがこんな状態なら、この記事はぴったりです。

結論を先にお伝えします。バックテストは、勝率を上げる魔法ではありません。自分の手法を「言葉」と「数字」に置き換えて、想定外の負けを減らすための作業です。そして、裁量トレーダーこそ、これをメンタル安定装置として使うべきなんです。

理由は大きく3つあります。①「なんとなく勝てる気がする」を数字に変えられること、②最大ドローダウンが見えるから、ロットを後付けで下げられること、③「想定内の負け」が分かって、3連敗しても手が止まらなくなること。これから順番に開いていきます。

- そもそもバックテストとは何をする作業なのか

- 裁量トレーダーがバックテストをやると、具体的に何が変わるか

- 「カーブフィッティングで意味がない」という批判への現実的な答え方

- 初心者がまず見るべき3つの指標(PF・最大DD・サンプル数)

- カーブフィッティングに陥らないための3つの作法

- 最初のバックテストを「テーマ1つ・直近2〜3年・100トレード」で始めるやり方

そもそもバックテストって、何をする作業なんですか?

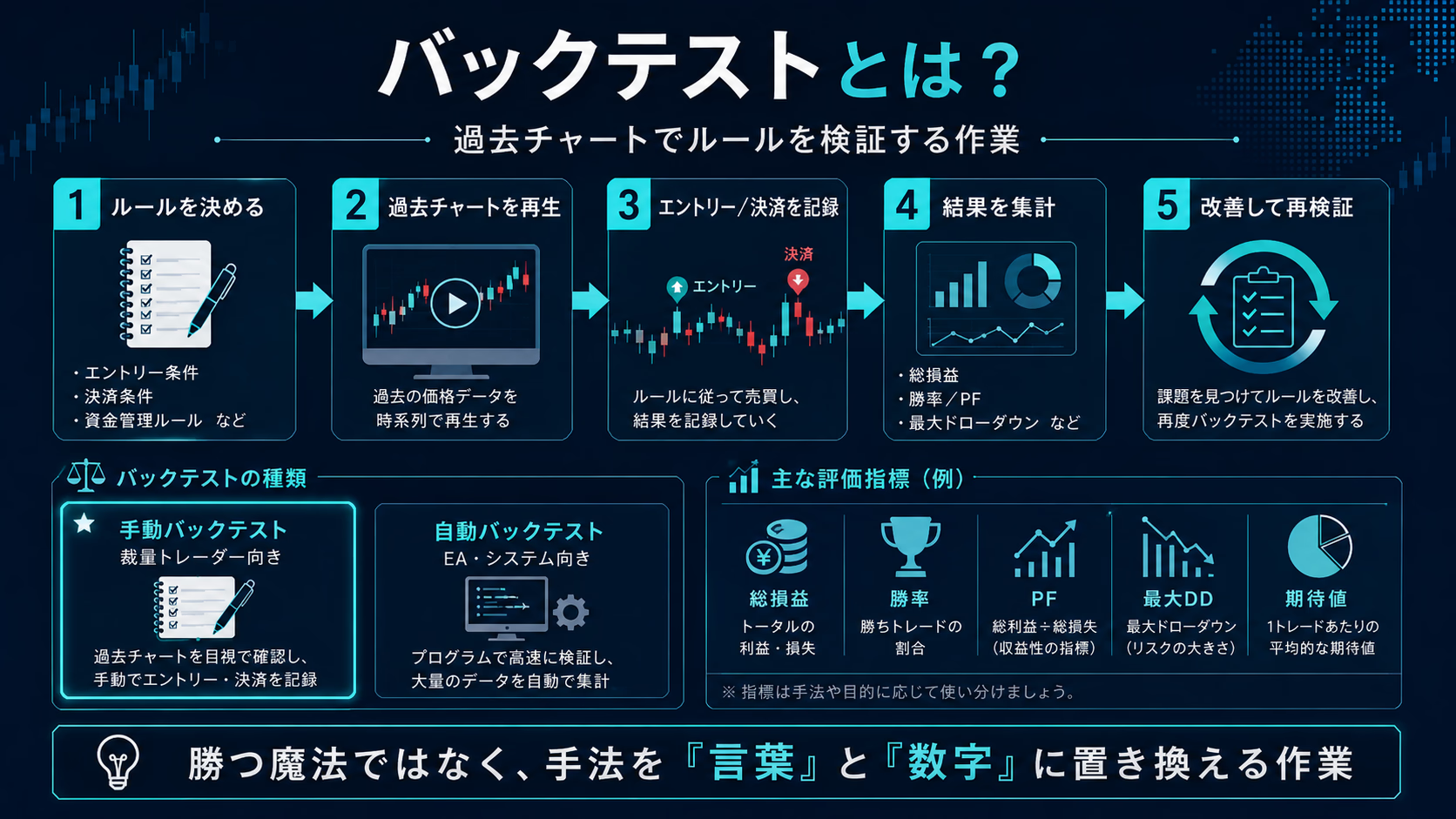

バックテストを一言でいうと、過去のチャートを巻き戻して、自分の売買ルール通りにトレードしたら本当に勝ててきたかを後追いで確かめる作業のことです。「ヒストリカル検証」と呼ばれることもありますが、中身は同じです。

料理のレシピを想像してみてください。「このレシピ、過去に同じ食材で何回作っても、ちゃんと同じ味になるかな?」と試す感覚ですね。チャートも同じで、「このルールで2023年のドル円を回したら勝てるか、2024年でも勝てるか、ポンドルでも勝てるか」を順番にテストしていくわけです。

やり方は大きく2種類あります。

- 手動バックテスト:自分の目でチャートを1本ずつ進めて、エントリー・損切り・利確を手で記録する方法。裁量トレーダーはこちらが基本です。

- 自動バックテスト:あらかじめプログラム化したルール(EA)を使って、コンピュータに高速で回してもらう方法。EAやシステムトレード向き。

「裁量なのに手動?面倒くさそう」と思いましたか。実はここがポイントで、手動で1本ずつ進めることに意味があるんです。なぜなら、裁量トレーダーが本番でやっているのも、まさに「ローソク足を1本ずつ見て判断する」作業だから。同じ動作を過去チャートで繰り返すことで、判断のクセや迷いが浮き彫りになります。

裁量トレーダーでも、バックテストはやったほうがいいんですか?

結論からいうと、裁量こそ効きます。むしろ、EAより裁量トレーダーのほうが恩恵が大きい場面もあります。理由はシンプルで、裁量はルールが頭の中にしかなくて、毎回ブレるからです。

たとえばこんな経験、ありませんか。

- 「だいたいこの形でエントリーしてる」と言いながら、実は毎回少しずつ違う場所でエントリーしている

- 連敗するとロットを下げ、勝ち始めると上げ、気づくと資金曲線がギザギザになっている

- 「自分はルールが守れない弱い人間だ」と落ち込んでいる

料理に置き換えると、「だいたいこんな感じで」作っている人ほど、レシピに書き起こしたほうが味が安定しますよね。バックテストは、これを「だいたい」から「数字」に書き起こす作業です。

そして、ここがいちばん大事なところなんですが——「ルールを守れないのは自分のせい」だと思っていた人の多くは、実は手法を信用できていないだけなんです。バックテストで「この手法は過去3年で勝率55%・PF1.4だった」と数字を見たあとは、本番で連敗してもルールを守りやすくなります。「数字が出てる手法だから、今回はたまたま」と腹落ちできるからです。

具体的な検証手順については、ForexTesterを使った進め方をForexTesterでの具体的な検証手順でまとめています。ツールの話に進む前に、本記事でまず「なぜ・何を測るか」を押さえてください。

バックテストをやると、具体的に何ができるようになるんですか?

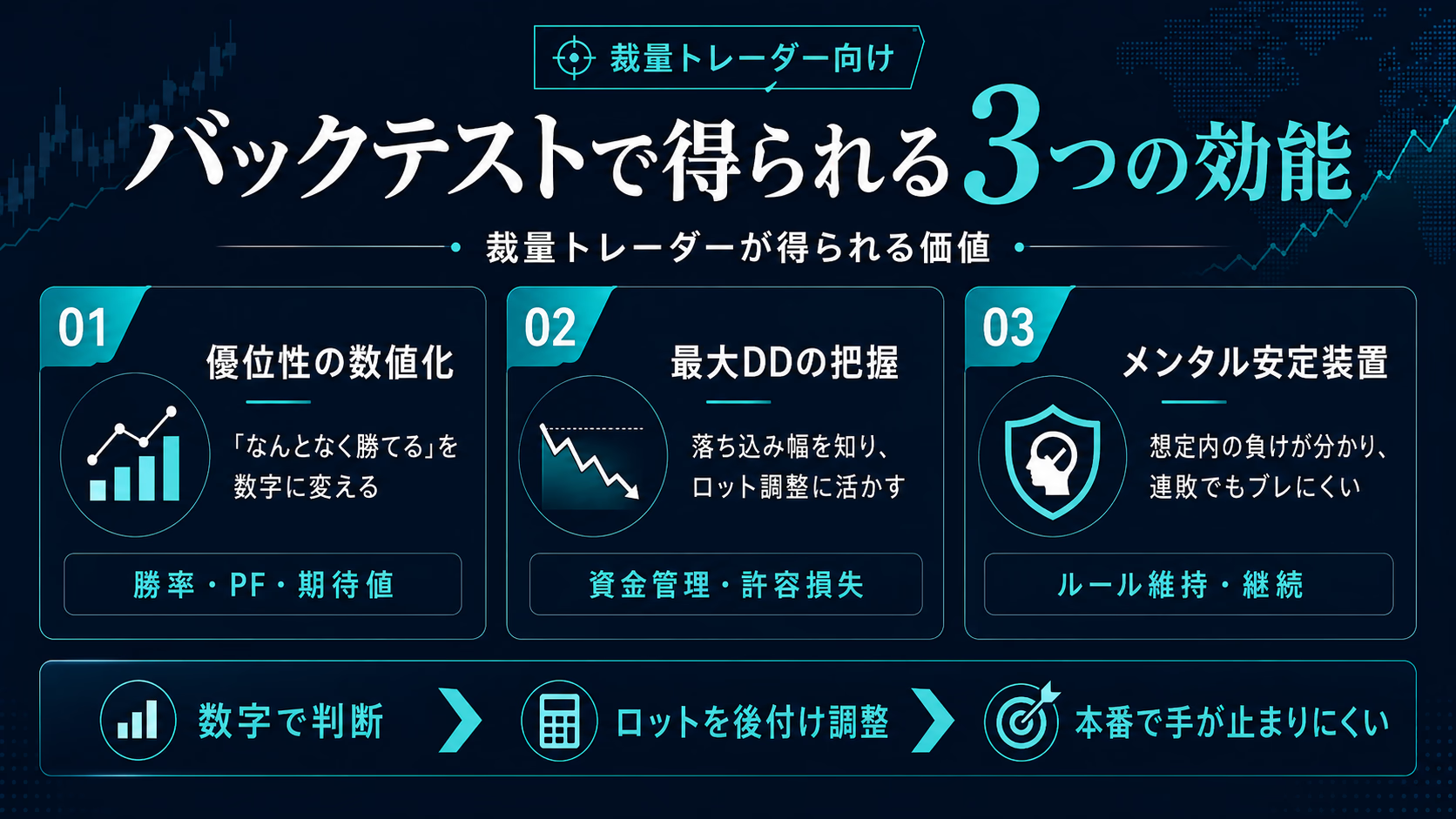

効能は大きく3つです。先に表で全体像をつかんでもらいます。

| 効能 | 一言要約 | 裁量トレーダーへの効き方 |

|---|---|---|

| ①優位性の数値化 | 「なんとなく勝てる気がする」を数字に変える | 勝率・PF・期待値で、手法の地力が分かる |

| ②最大DDの把握 | 過去最大の落ち込み幅を先に知る | ロットを後付けで適正サイズに下げられる |

| ③メンタル安定装置 | 「想定内の負け」を先に決める | 連敗しても手が止まらず、ルールを守れる |

では1つずつ見ていきましょう。

①「なんとなく勝てる気がする」を数字に変えられる

裁量トレーダーの多くは、「この手法、たぶん勝ててると思う」という感覚で続けています。実はこれ、いちばん危ないんです。なぜなら、人間の記憶は「勝ったトレードはよく覚えていて、負けたトレードは忘れる」というクセがあるから。

バックテストは、この記憶バイアスを数字で上書きします。具体的に見るべきは、最初は次の4つで十分です。

- 勝率:100回中何回勝ったか

- PF(プロフィットファクター):勝ち利益の合計 ÷ 負け損失の合計。1を超えれば黒字

- 期待値:1トレードあたり平均でいくら増えるか/減るか

- サンプル数:検証で集めたトレード回数

PFは、業界で広く引用される目安として、1未満は赤字、1.0〜1.2は微妙、1.2〜1.5が標準、1.5以上が優秀、とされています。「自分の手法、なんか勝ててる気がする」と思っていたものを実際に測ってみると、PFが0.9だった——というのは本当によくある話です。

②最大ドローダウンが見えるから、ロットを後付けで決められる

最大ドローダウン(最大DD)は、資金が一番増えた地点から、一番へこんだ地点までの落ち込み幅のことです。「過去最大、何%まで資金が減ったか」を表します。

山登りに例えると分かりやすいです。富士山を登る前に「最大標高差は1000mあります」と先に教えてもらえれば、装備や体力配分を変えますよね。バックテストは、これを資金面でやってくれます。「この手法は過去最大25%資金が減った時期がある」と先に知っていれば、本番で20%減ってもまだ想定内です。慌てて手法を変えなくて済みます。

そして最大DDが分かると、ロットを後付けで適正サイズに下げることができます。たとえば「最大DD25%」の手法を、口座資金の許容ライン20%以内に収めたいなら、ロットを8割に下げればいい——という逆算ができるわけです。

この発想は、海外のプロップファームに挑むときにも効きます。プロップ口座はDaily LossやTotal Lossの上限が厳しく決まっているので、「自分の手法は過去最大何%下がったか」を知らずに飛び込むと、一発で失格します。プロップに興味のある人は、プロップファーム入門ガイドもあわせてどうぞ。

③メンタル安定装置として効く——これが裁量トレーダーには一番大きい

3つの効能のうち、裁量トレーダーにとっていちばん大きいのは、実はこれです。「この手法はだいたい3連敗までは想定内」と先に分かっていれば、本番の3連敗で手が止まらなくなるんですよね。

初心者の方ほど、ここでつまずきます。連敗が来ると「この手法、もう壊れたのかも」と不安になって、ルールを変えてしまう。変えた直後に元のルールなら勝てた波が来て、悔しくて結局元に戻す。これを繰り返すと、資金曲線はギザギザになります。

バックテストをやっておくと、もう1つ大きな副作用があります。「ルール通りで負けた」のか「ルール破りで負けた」のかが切り分けられるようになることです。前者なら手法の想定範囲内なので、淡々と続ければよい。後者なら、自分の心理に介入する必要がある。この区別がつくと、改善の方向が一気にクリアになります。

バックテストとメンタルの関係については、バックテストとメンタルもあわせて読んでみてください。

でも「カーブフィッティングで意味ない」って聞きました。本当のところは?

たしかにバックテストには落とし穴があります。最大の落とし穴が、カーブフィッティングです。ただし、これは「対策を知った上でやれば怖くない」種類の罠です。順番に見ていきましょう。

カーブフィッティングって、結局何が起きてるんですか?

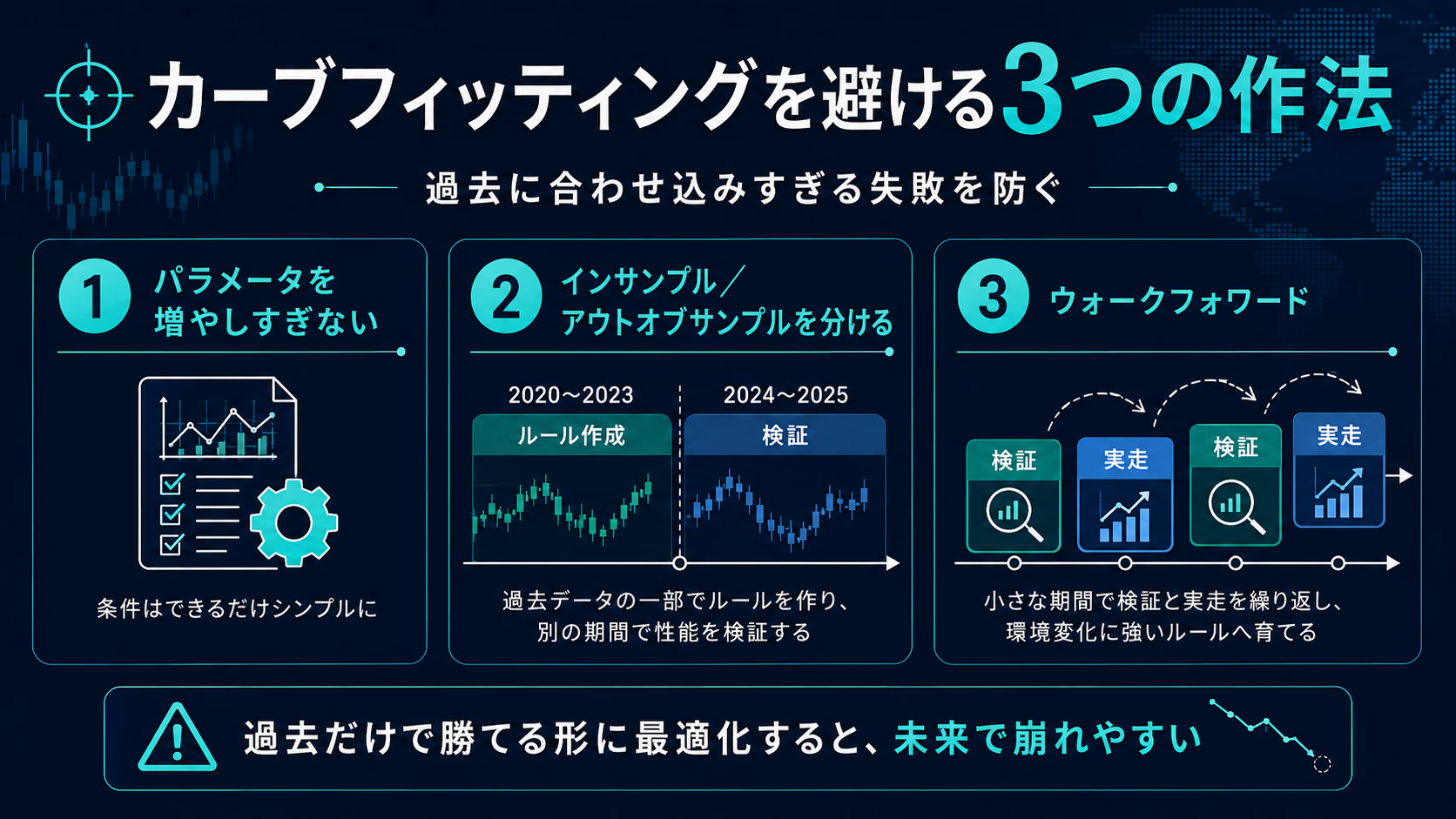

カーブフィッティングを一言でいうと、過去のチャートに合わせ込みすぎて、その期間だけ都合よく勝てる形に手法をチューニングしてしまう失敗です。「過剰最適化」とも呼ばれます。

受験勉強で例えると分かりやすいです。去年の入試問題だけを完璧に解けるようにひたすらチューニングした受験生がいるとします。模試の点数は満点。でも、今年の本番では問題の傾向が少し変わって、いきなり落ちる——これがカーブフィッティングの正体です。

※チャート分析の研究者として有名な豊嶋久道さん(神奈川大学工学部 教授)も、対談の中で「フィルタを追求していく方法は早々にあきらめました」と語っています(kissfx.com 2017-04-21)。条件を増やして過去に合わせ込んでも、未来では効かない——という経験則を、研究者の方も語っているわけです。

カーブフィッティングを避ける3つの作法

対策は大きく3つあります。難しい話ではなく、知っているかどうかで結果が変わるレベルの基本作法です。

- パラメータを増やしすぎない:移動平均の期間、RSIの閾値、フィルタ条件——これらを増やせば増やすほど、過去には合いやすく、未来には外れやすくなります。条件はできるだけシンプルに保つ。

- インサンプル/アウトオブサンプルを分ける:検証期間を2つに割って、片方でルールを作り、もう片方で検証する。たとえば2020〜2023年でルールを作ったら、2024〜2025年は「触らない期間」として取っておいて、後から答え合わせをする。

- ウォークフォワード:期間を区切って「検証→実走→検証→実走」と前にずらしながら確かめる進め方。少し上級ですが、考え方だけ覚えておくといいです。

※カーブフィッティング対策の代表的なフレームワークとして、OANDA Labのカーブフィッティング対策ページでも近い内容が紹介されています。

「バックテストで勝てて本番で負ける」のが怖い、への回答

これ、本当によく聞かれる悩みです。答えは2つあります。

1つめ。バックテスト結果は、実運用で2〜3割程度悪化することがある、と先に知っておく。スプレッドの広がり、滑り、約定拒否、そして何より「画面の前にいる自分のメンタル」が、過去検証よりも悪い結果を引き寄せがちだからです。だからバックテストでPF1.5だったら、本番ではPF1.2想定で動くくらいが丁度いいんです。

2つめ。これは背理ロジックなんですが、過去で勝てない手法が、未来で勝てる可能性は低いです。逆に言うと、過去で安定して勝てる手法には、未来で勝てる可能性が「ゼロではなくなる」。バックテストは「未来の保証」ではなく、「これ以上やっても無駄な手法」をふるい落とす道具でもあるわけです。

何を測れば「勝てる手法」と言えるんですか?数字の見方をひと通り

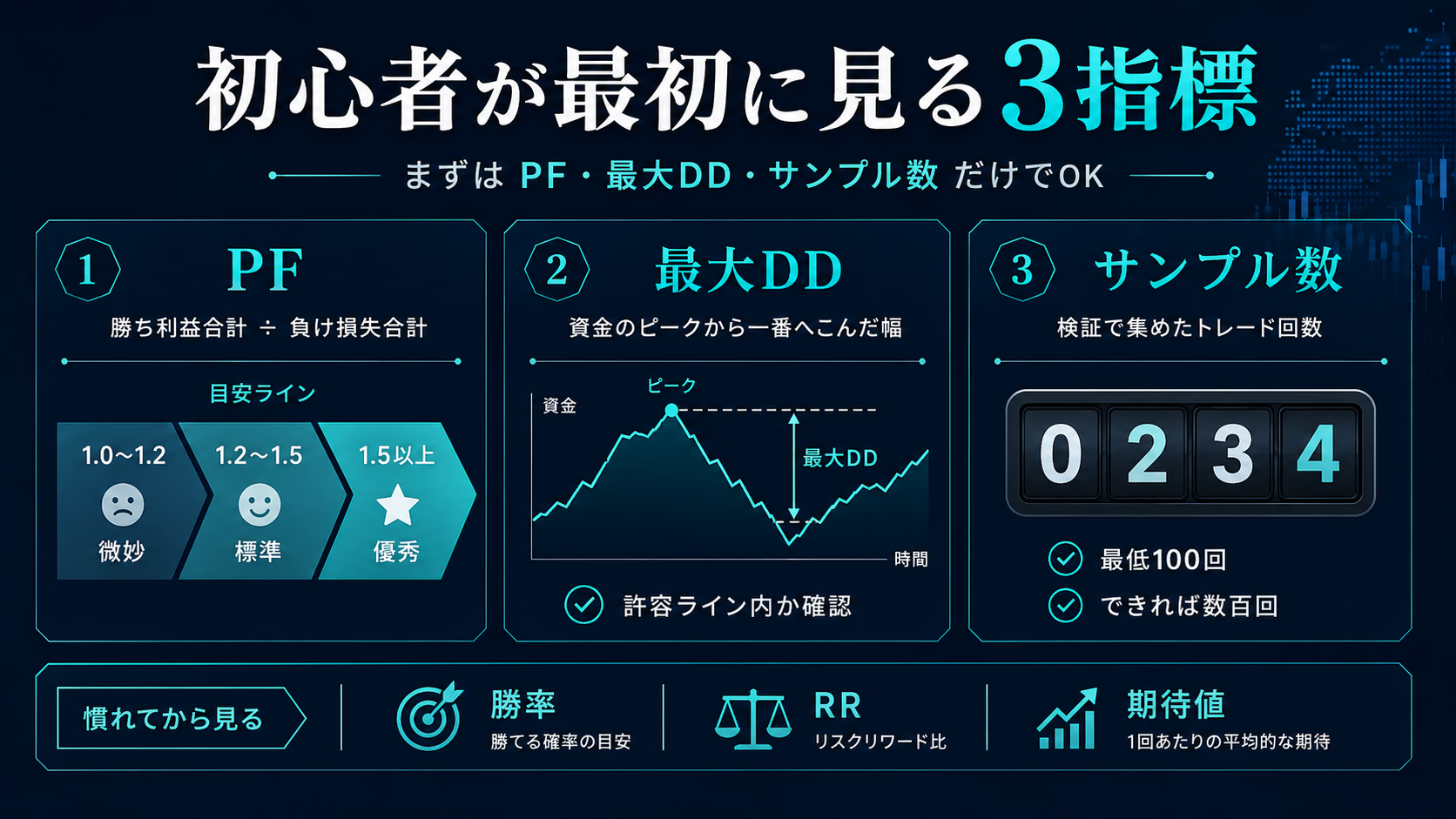

結論をいうと、見るべき指標は6つあります。ただし初心者の方は、最初は「PF・最大DD・サンプル数」の3つだけ見ればOKです。健康診断で「とりあえず血圧・BMI・血糖だけ見ろ」と言われるのと同じで、全部いっぺんに追うと迷子になります。

| 指標名 | 意味 | 最初に見るべきか |

|---|---|---|

| PF(プロフィットファクター) | 勝ち利益合計 ÷ 負け損失合計。1を超えれば黒字 | 最初から見る |

| 最大DD(最大ドローダウン) | 資金のピークから一番へこんだ幅 | 最初から見る |

| サンプル数 | 検証で集めたトレード回数 | 最初から見る |

| 勝率 | 100回中何回勝ったか | 慣れてから |

| RR(リスクリワード比) | 1回の負けに対して1回の勝ちで何倍とれているか | 慣れてから |

| 期待値 | 1トレードあたり平均でいくら増えるか | 慣れてから |

目安を整理しておきます。

- PF:1.0〜1.2は微妙、1.2〜1.5が標準、1.5以上が優秀(業界で広く引用される目安として)。

- 最大DD:手法によって幅があるが、許容範囲は自分の口座の体力で決める。プロップ口座は概ね5〜10%の範囲に収まるよう設計する人が多い(会社・プランによってルールが異なるので公式情報の確認が前提)。

- サンプル数:目安として100以上は欲しい、というのが業界通説。統計学の一般則として、約400サンプルあれば標本誤差は概ね5%以内に収まる、とも言われます。

サンプル数の話は、初心者の方が一番見落としやすいポイントです。「10回試して7勝3敗だったから勝率70%」と判断しても、これは統計的にほぼ意味がない数字です。コインを10回投げて7回表が出ることなんて、普通にありますよね。最低でも100回、できれば数百回のトレードを集めて初めて、勝率は「ある程度信頼できる数字」になります(前述の標本誤差の一般則も参考に)。

「6つの指標を見たあと、結局どのツールで測ればいいの?」という方は、【2026年版】FX検証ツール4社比較で具体的なツール選びまで進めます。

データはあるんですか?——日本のFX投資家のリアルな勝ち負け

「とはいえ、バックテストやってる人ってどれくらいいて、どんな成績なの?」というのも気になりますよね。一次データに近いところから、いくつか拾ってみます。

※金融先物取引業協会(FFAJ)が2018年9月に公開した「FX取引・証拠金取引に関する個人投資家の実態調査」(n=1,000、2018年2〜3月実施)では、2017年の年間損益について、利益区分の回答を合計するとおよそ6割になります。ただし、これは利益区分の合算値であり、「FFAJが60%と発表した」というワンフレーズの数字ではない点には注意してください。また、この調査の対象は調査時点で取引を継続している現役投資家であり、すでに退場した投資家は含まれていません。

※OANDA Labで月次更新されている「上位/下位200口座のトレード分析」では、継続的に次のような傾向が観察されています。上位口座は損益比(RR)が1.5以上で勝率が6割を超える、下位口座は損益比が1未満で勝率は4割程度。月によって数字は揺れるので、特定月の値を取り出すよりも「上下にこれくらいの差がある」と傾向で把握するのが現実的です。

豊嶋久道さん(神奈川大学工学部 教授)の対談から、もう一つ面白い気付きを引いておきます。豊嶋さんは「曜日ごとに勝率に差があった。月曜と金曜は弱かったので、その曜日は設定を変更した」と語っています(kissfx.com 2017-04-21)。これってまさに、バックテストをやらないと絶対に気づけない種類の発見ですよね。「なんとなく金曜は調子が悪い気がする」では止まってしまうものを、データに落として確かめると、設定変更というアクションに繋がるわけです。

| データ元 | 何を示すか | 読むときの注意 |

|---|---|---|

| FFAJ 2018年実態調査 | 利益区分の合算でおよそ6割が年間プラス(単一公表値ではない) | 現役継続者のみ対象。退場者は含まれない |

| OANDA Lab 上位/下位200口座 | 上位は損益比1.5以上・勝率6割超、下位は逆 | 月次で揺れる。特定月の値より傾向を見る |

| 豊嶋氏の対談(kissfx.com) | 曜日別の勝率差は検証して初めて見える | 個人の検証結果。汎用化には注意 |

何で検証すればいいんですか?ツール選びの全体像

結論をいうと、裁量トレーダーが現実的に候補にできる検証ツールは大きく4つです。

- ForexTester 6(デスクトップ版・買い切り型)

- ForexTester Online(FTO・ブラウザ版・サブスク型)

- MT4裁量トレード練習君プレミアム2(MT4上で動く買い切り)

- TradingView バーリプレイ(ブラウザ・アプリ)

「結局どれがいいの?」と一気に答えを出したくなりますが、ここはちょっと我慢してください。通学手段に例えると分かりやすいんです。自転車・電動アシスト・原付・車——どれもゴールは同じ「学校に着くこと」ですが、距離・予算・気合いで最適解が変わりますよね。検証ツールも同じです。

| ツール名 | 向いている人 | 詳細記事 |

|---|---|---|

| ForexTester 6 | Windows環境で長く使い倒したい人 | 4社比較記事 |

| ForexTester Online(FTO) | これから本格的に検証を始めたい人 | FTO vs FT6 比較 |

| MT4練習君プレミアム2 | MT4環境に慣れている・低コスト重視 | 4社比較記事 |

| TradingView バーリプレイ | 普段のチャート確認の延長で軽く練習したい | 4社比較記事 |

もう少し踏み込んだ比較と、5年使った場合の総コスト試算は、別記事にまとめています。

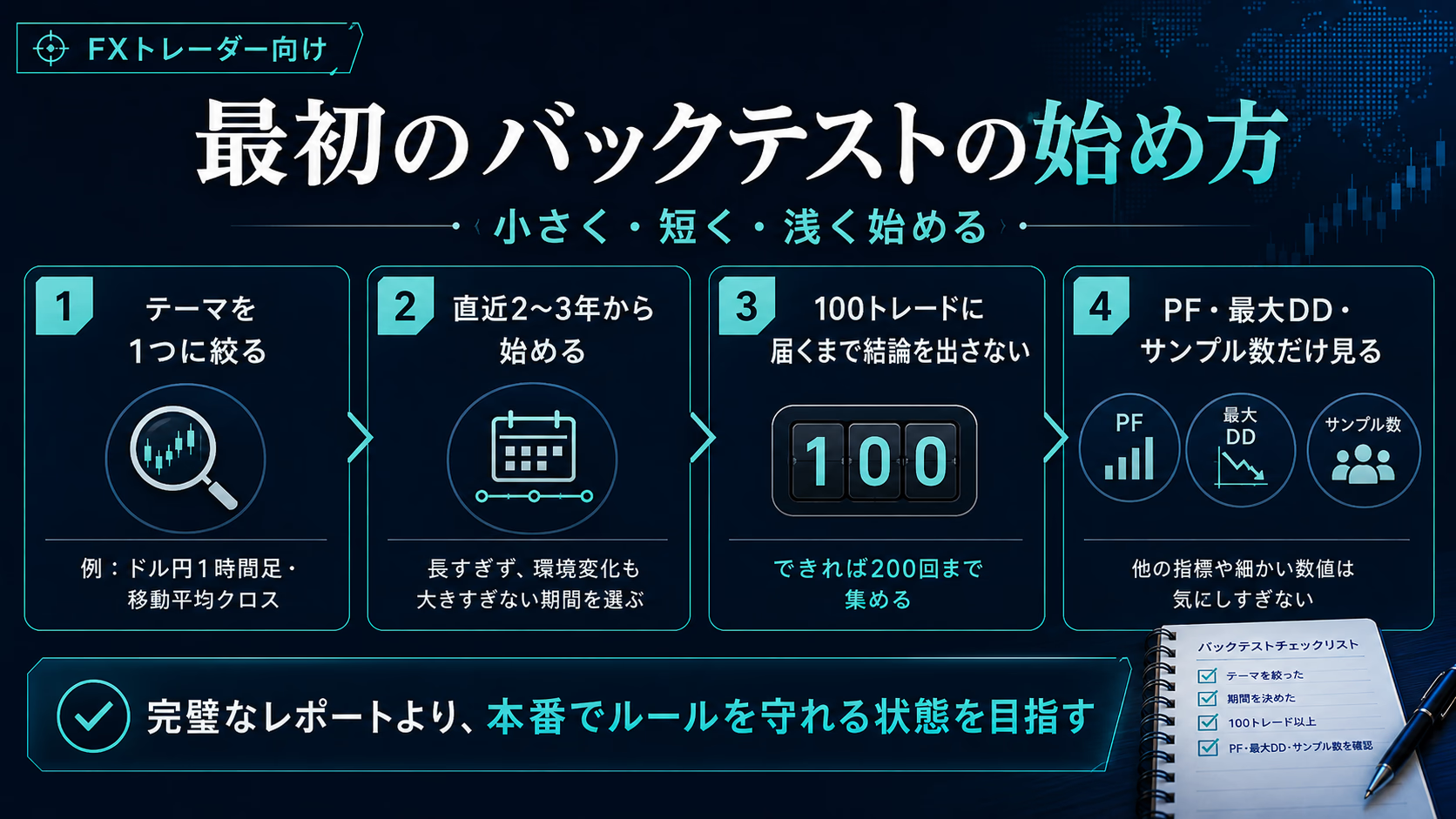

最初のバックテスト、どこから始めればいいですか?

ここまで読んで「よし、やってみよう」と思った方へ。最初から10年分を回そうとしないでください。多くの人がここで挫折します。

マラソンに例えると分かりやすいです。いきなりフルマラソンを完走しようとせず、まず5kmを走ってフォームを整えますよね。バックテストも同じです。最初の1周は「小さく・短く・浅く」が鉄則です。

具体的には、次の4ステップで始めるのがおすすめです。

- テーマを1つに絞る:「ドル円の1時間足、移動平均クロスのみ」など、検証したい型を1つだけ決める。複数の手法を同時に検証しない。

- 検証期間は直近2〜3年から:いきなり10年分をやろうとしない。直近のほうが今の相場環境に近いので、まず2〜3年で形をつかむ。

- 100トレードに届くまでは結論を出さない:30回や50回では、たまたまの偏りが残ります。最低100回、できれば200回集まるまで「この手法は勝てる/勝てない」の判断は保留してください。

- 結果はPF・最大DD・サンプル数の3つだけ見る:最初から6つの指標を全部追わない。慣れてから、勝率・RR・期待値を足していけばいい。

そしてもう一つ大事なこと。「検証のための検証」になってはいけません。きれいなレポートを作ることがゴールではなく、自分の手法を信用できる状態にして、本番でルールを守れるようにすることがゴールです。完璧なバックテストを目指すより、不完全でも本番に持ち込めるバックテストのほうが、何倍も価値があります。

ForexTesterを使った具体的な検証手順は、別記事で1ステップずつ追っています。

ツール選びからやり直したい方は、【2026年版】FX検証ツール4社比較に戻ってください。

よくある質問(FAQ)

Q1. バックテストをすれば必ず勝てるようになりますか?

いいえ、なりません。バックテストは「勝てる手法を作る魔法」ではなく、「勝てない手法をふるい落とす道具」「勝てる手法を信用できるようにする道具」です。過去の検証結果は将来の成績を保証するものではありません。ただし、バックテストをやらずに裁量トレードを続けるのは、レシピなしで毎回違う味の料理を出し続けるようなものです。安定の入り口として、ぜひ取り組んでみてください。

Q2. 裁量トレーダーですが、EAは作れません。それでもバックテストできますか?

もちろんできます。むしろ裁量トレーダーは、手動バックテスト(過去チャートを1本ずつ進めて記録する方法)のほうが効きます。プログラムは一切書きません。ForexTester 6やForexTester Onlineを使えば、過去チャートを動画のように再生しながら、本番と同じ操作感でエントリー・決済ができます。

Q3. 検証期間は何年分やればいいですか?

最初は直近2〜3年でOKです。慣れてきたら、トレンド相場・レンジ相場・暴落局面を含むように5年〜10年に広げていきます。ただし「長ければ偉い」わけではなく、サンプル数(トレード回数)が100以上集まっていることのほうが重要です。デイトレードなら2〜3年で100回は集まりますが、スイングなら5年以上必要なこともあります。

Q4. PFはいくつ以上あればいいですか?

業界で広く引用される目安として、1.0〜1.2は微妙、1.2〜1.5が標準、1.5以上が優秀とされています。ただしPFは検証期間やスプレッド条件で変動するので、「PF1.5以上だから神手法」と単純化しないでください。最大DD・サンプル数とセットで判断するのが現実的です。

Q5. バックテストで勝てたのに本番で負ける、というのが怖いです。

本記事の「カーブフィッティング」セクションで触れた通り、バックテスト結果は実運用で2〜3割程度悪化することがあります。スプレッドの広がり、滑り、そして自分のメンタルが原因です。だから「バックテストでPF1.5だったら、本番はPF1.2想定で動く」くらいの余裕をもって運用するのが現実的です。本番でいきなり満タンのロットで入らず、まずは小ロットで「過去と同じ動きをするか」を確かめてみてください。

Q6. カーブフィッティングを避けるために、最低限やるべきことは?

3つあります。①パラメータを増やしすぎない、②検証期間を2つに分けて、片方で作って片方で検証する(インサンプル/アウトオブサンプル)、③可能ならウォークフォワードで前にずらしながら確かめる。最初は①と②だけでも十分です。

Q7. 結局、最初に買うべきツールは何ですか?

裁量メインで「これから本格的に始めたい」ならForexTester Online、Windows環境で長く使い倒すならForexTester 6、MT4に慣れていて低コスト重視ならMT4練習君、軽く触ってみたいだけならTradingViewのバーリプレイ——というのが、現実的な振り分けです。詳しい比較と総コストの試算は4社比較記事でまとめています。

まとめ:バックテストは「勝つため」ではなく「壊れないため」の作業

長くなったので、最後にもう一度だけ整理させてください。

- バックテストは、過去のチャートで自分の売買ルールを後追い検証する作業

- 裁量トレーダーこそ、メンタル安定装置として効く

- 効能は3つ:①優位性の数値化、②最大DD把握、③想定内の負けが分かること

- カーブフィッティングは怖くない。3つの作法を知って対策すればよい

- 最初に見る指標は3つでいい:PF・最大DD・サンプル数

- 最初の1周は「テーマ1つ・直近2〜3年・100トレード」でスタート

「勝率を上げたい」「もっと稼ぎたい」という方向ではなく、「想定外の負けを減らしたい」「自分の手法を信用したい」「3連敗で手を止めたくない」——こういう動機のほうが、バックテストは続きやすいです。実際のトレードで効いてくるのも、こちらの方向です。

次のステップとして、ツール選びに進むなら【2026年版】FX検証ツール4社比較、具体的な検証手順に進むならForexTesterでの具体的な検証手順を読んでみてください。あなたの裁量トレードが、感覚から数字へ、不安から納得へ変わっていく入り口になれば嬉しいです。