「FXでいくら稼げる?」を電卓1つで答える|月収・必要資金・専業ラインの現実

「FXでいくら稼げる?」を電卓1つで答えるための記事。目標月収から逆算する必要資金、月利の現実ライン、勝率より期待値、税引き後の手取り、専業を考えていい数字の目安まで、自分の場合に当てはめて読める形でまとめます。

この記事は情報提供を目的としており、特定の売買・口座・商品を推奨するものではありません。FX取引にはリスクがあり、元本を失う可能性があります。本記事の数字は「自分の場合を当てはめるためのモデル」であって、収益や勝率を保証するものではありません。最終的な投資判断はご自身の責任でお願いします。

「FXって、結局いくら稼げるんですか?」——これ、聞かれない月がないくらい多い質問なんですよ。SNSを開けば「月100万」「年収1億」みたいな数字が踊っていて、本屋に行けば「初心者でも月30万」と書いてある。一方で口座開設ページには「元本を失う可能性」と小さく書いてある。どっちが本当なのか分からなくて、モヤモヤしている方も多いと思います。

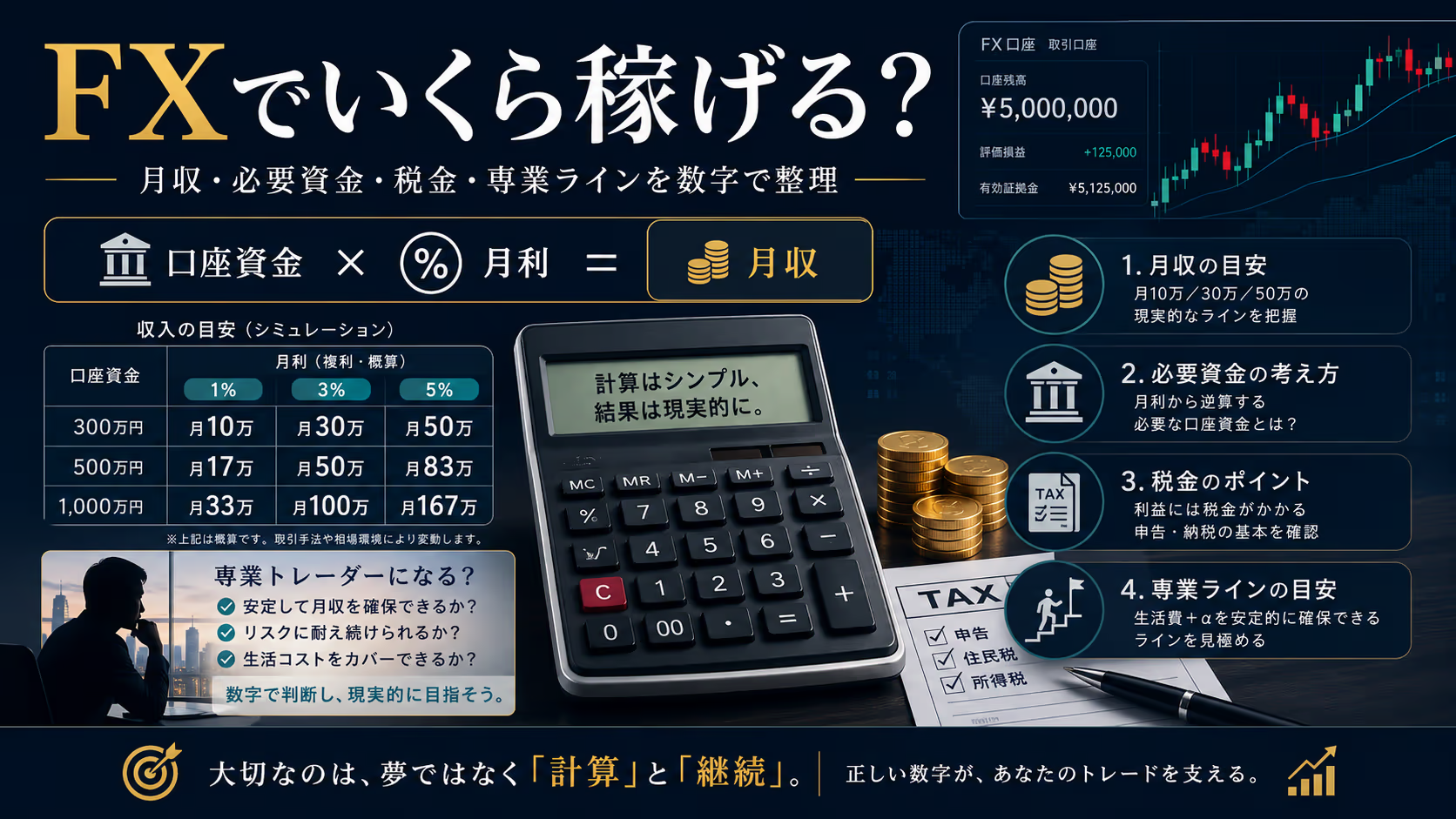

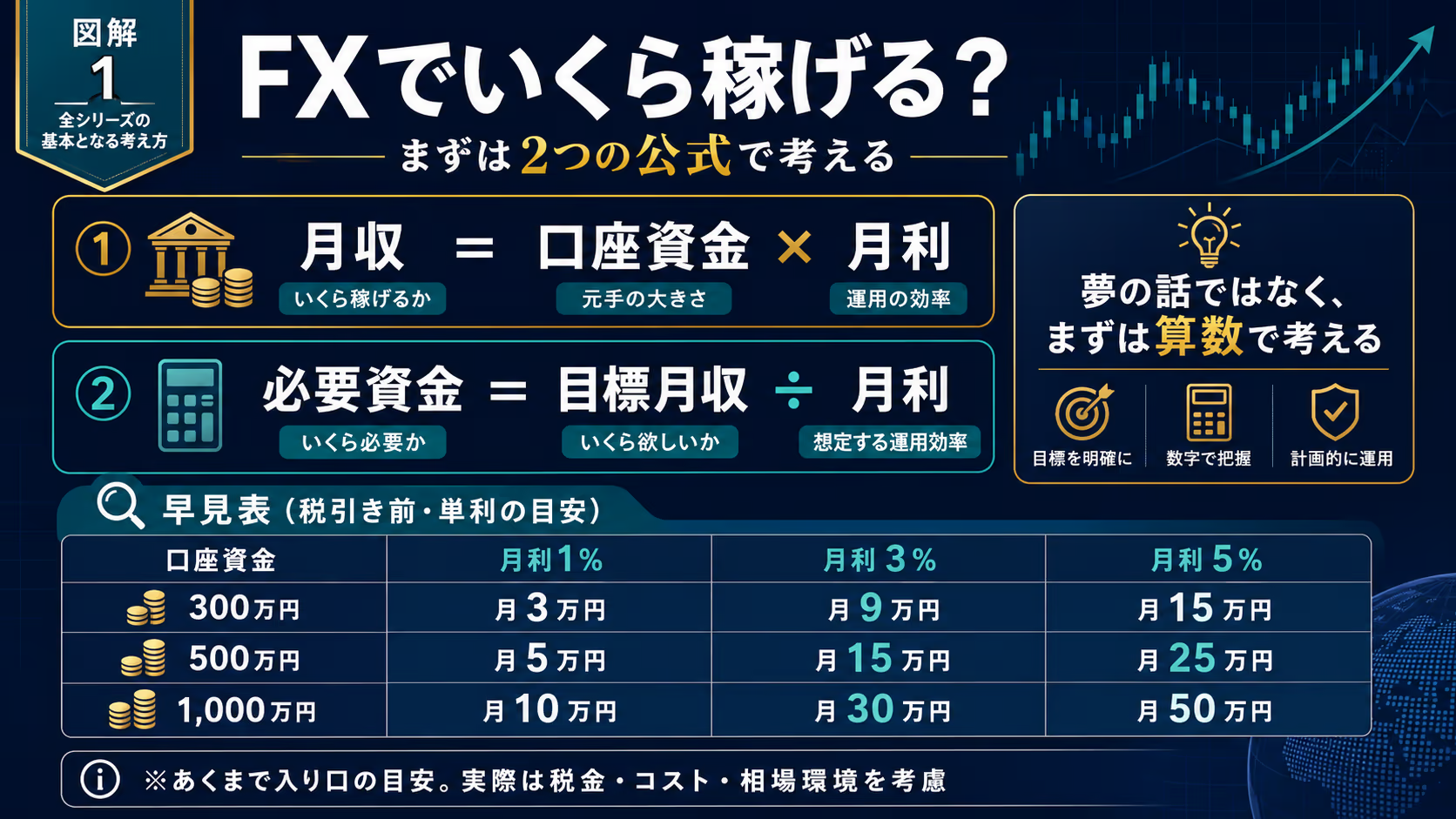

結論を先にお伝えします。FXで稼げる金額は「あなたの口座資金 × 月利」でほぼ決まります。逆に言うと、月利を決めてあげれば、必要な資金は電卓1つで逆算できるんですよ。「FXでいくら稼げるか」は、夢の話じゃなくて算数の話なんです。

この記事を読み終わるころには、あなたは2つのものを持ち帰れます。1つは「自分の資金と現実的な月利で、月いくらまでが射程圏内か」を自分で計算できる公式。もう1つは「会社を辞めて専業を狙うのか、兼業のままで続けるのか」を、感情ではなく数字で判断する物差しです。数字の話が多めですが、難しい計算は出てきませんから、コーヒー片手にゆっくり読み進めてみてください。

(1) 必要資金の公式 — 「目標月収 ÷ 月利=必要資金」で逆算する具体的なやり方。

(2) 月利の現実的な上限 — 月利1%/3%/5%/10%が意味するもの、72ルールで資産が2倍になる期間。

(3) 税引き後の手取り — 月10万/30万/50万を稼いだとき、実際に残る金額。

(4) 専業判断の物差し — 何が揃ったら会社を辞めていいか、辞めない方がいい人の特徴も含めて。

FXって、結局いくら稼げるんですか?──最初に公式を渡します

いきなり結論からお伝えします。FXで稼げる月収は「口座資金 × 月利」で決まる——これだけです。100万円の口座で月利3%なら月3万円、1000万円の口座で月利3%なら月30万円。同じ腕でも資金が10倍違えば月収も10倍違うんですよ。

たとえ話で言うと、自動販売機を何台持っているかみたいな話です。1台で月3,000円の利益が出る販売機を持っているなら、100台あれば月30万円、1,000台あれば月300万円。「販売機1台あたりの月利」が腕で、「何台持っているか」が資金です。腕がいくら良くても、台数が少なければ月収は伸びません。逆に台数があっても、腕が悪ければ月収はマイナスになる。FXも同じ構造なんですよ。

逆算公式:必要資金 = 目標月収 ÷ 月利

この関係を逆から使うと、必要資金が出ます。「月10万円欲しい」を月利3%で達成したいなら、必要資金は10万 ÷ 0.03 = 約333万円。月30万円を月利3%なら、30万 ÷ 0.03 = 約1,000万円。月利を5%に上げれば必要資金は600万円まで下がりますが、その分「月利5%を毎月続ける」という難易度が跳ね上がります。

※ここで使う月利は「単利前提・税引き前・コスト未考慮」の数字です。複利で増やしていく話や、税金・スプレッドを引いた手取りは、後ろのH2でちゃんと別に計算します。まずはざっくり射程圏内かどうかを見るための、入り口の公式と思ってください。

早見表:目標月収 × 月利 → 必要資金

電卓を叩く前に、まずは早見表を眺めてみてください。自分の口座資金が、どの行・どの列に近いかが見えてくるはずです。

| 月利\目標月収 | 月10万円 | 月30万円 | 月50万円 |

|---|---|---|---|

| 月利1%(控えめ) | 1,000万円 | 3,000万円 | 5,000万円 |

| 月利3%(堅実派の上限あたり) | 約333万円 | 約1,000万円 | 約1,667万円 |

| 月利5%(かなり攻めた水準) | 200万円 | 600万円 | 1,000万円 |

表を見て「想像より厳しいな」と思った方、正常な感覚ですよ。SNSで踊っている「月100万」みたいな数字が、いかに大きな資金か小さい確率の上に乗っているか、この表だけでもう見えてきますよね。あなたの口座資金 × 想定月利が、現実的な月収の上限です。それ以上を狙うと、月利を吊り上げるか、ロットを上げるか——どちらにせよリスクが跳ね上がります。

ロット計算と資金管理の具体的な手順は、FX資金管理ルール完全ガイドに詳しくまとめてあります。本記事は「いくら欲しいか」の逆算、あちらは「決めた金額をどう守りながら積むか」の話、と使い分けてみてください。

月利って、現実的にどのくらいが上限ですか?

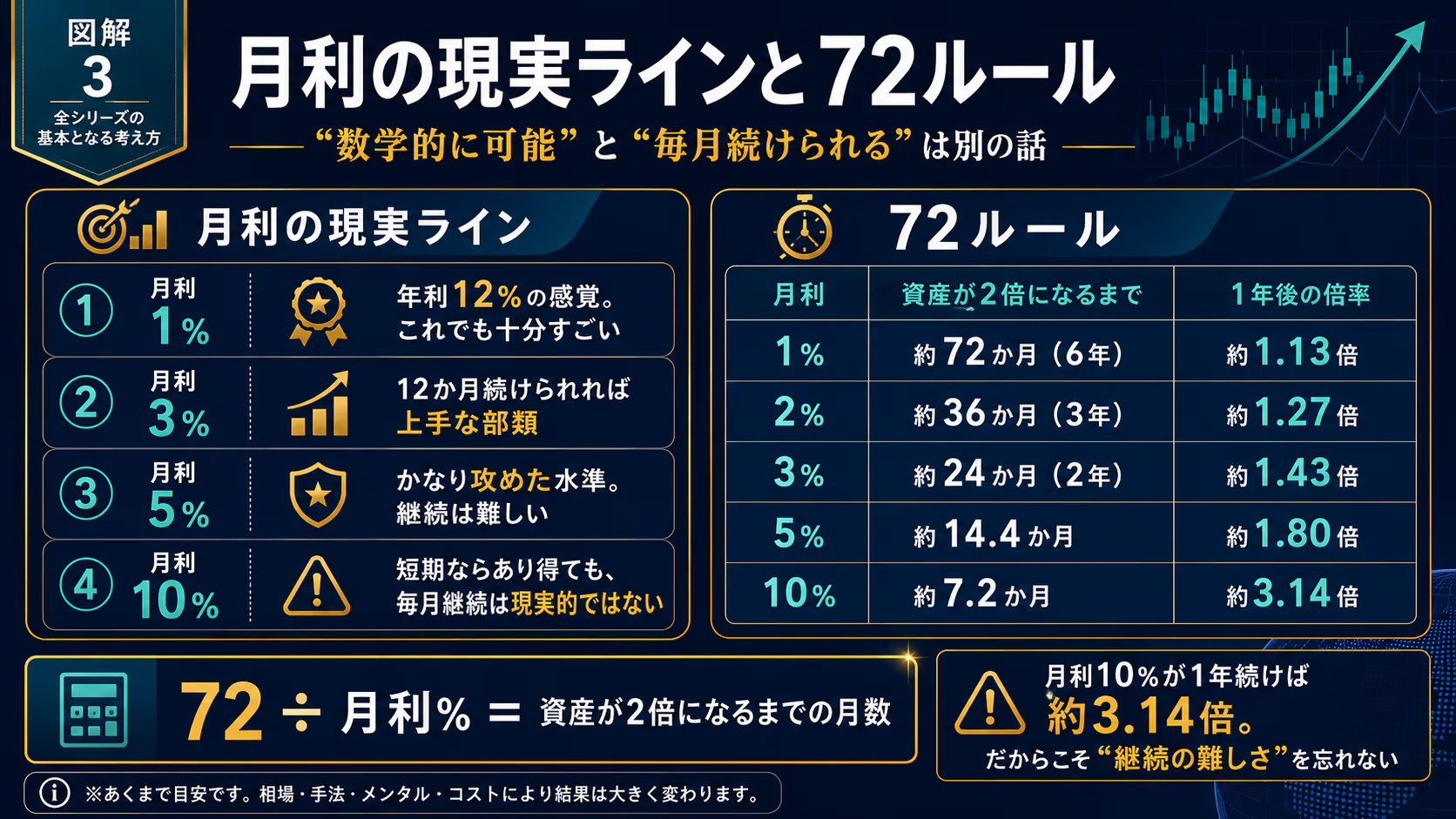

「月利3%って、結局簡単なんですか難しいんですか?」——ここが一番気になるところですよね。結論を先にお伝えします。月利3%は、コンスタントに続けられたら「上手な部類」です。月利10%以上を毎月続けます、と言っている発信は、運の良い数か月だけを切り取っていることが多いので、そのまま信じない方が安全です。

たとえ話をします。野球で打率3割って、プロ野球のレギュラークラスですよね。打率5割の選手は、長いシーズンを通せばまず存在しません。月利も同じで、3%を「12か月通して」維持できる時点で、もうかなり上手いんですよ。1か月だけなら月利30%を叩く人もいますが、12か月平均で見ると話が変わります。欧州の規制当局も「個人投資家は構造的に厳しい環境にある」と再三警告していて、ここは無視しない方が安全な情報源です。

月利の感覚値を、ざっくり整理

あくまで目安としての話ですが、月利の現実感を並べておきます。

- 月利1%:年利12%。インデックス投資の長期平均より上で、これでも十分すごい数字です。

- 月利3%:年利36%(単利)。コンスタントに維持できれば、専業の入り口に立てる水準。

- 月利5%:年利60%。1年だけならいる、3年続けば本物、5年続いたら職人クラス。

- 月利10%:数学的には計算できますが、毎月維持するのは別問題(短期の好成績を切り取っただけのことが多いです)。

- 月利30%:シミュレーションとしては成立しますが、現実に毎月積むのは継続性の壁が一気に上がる水準、と思ってください。

大事なのは、「数学的に正しい」と「毎月続けられる」は別の話だということ。電卓上は月利30%でも計算できますが、その月利を10か月続けたら資金は約13.8倍になります。本当にそれが毎月続くなら、世界中の資産家がFXに群がっているはずですよね。そうなっていない時点で、継続の難易度は察してもらえると思います。

72ルール:月利別、資産が2倍になるまでの期間

もう1つ便利な公式を渡しておきます。「72 ÷ 月利% = 資産が2倍になるまでの月数」。これは複利で増やした場合のざっくりした目安で、72ルールと呼ばれています。

| 月利 | 資産が2倍になるまで | 1年後の倍率(複利) |

|---|---|---|

| 月利1% | 約72か月(6年) | 約1.13倍 |

| 月利2% | 約36か月(3年) | 約1.27倍 |

| 月利3% | 約24か月(2年) | 約1.43倍 |

| 月利5% | 約14.4か月 | 約1.80倍 |

| 月利10% | 約7.2か月 | 約3.14倍 |

この表で見てほしいのは「月利10%なら1年で3倍を超える」という事実です。3倍ですよ。1,000万円が3,140万円になる。さらに2年で約9.85倍、3年で約30.9倍。これが「数学的には正しいが、現実には続かない」と私が何度も書く理由です。世界の富豪ランキングは、月利10%を10年続けた個人トレーダーで埋まっているわけじゃない——この事実だけでも、月利10%の継続がいかに難しいかが分かりますよね。

勝率と利益率(リスクリワード)の関係をもう一段深く知りたい方は、勝率より RR、利益を伸ばす考え方で続きを書いてあります。本記事はあくまで「全体の射程距離」を測る話、あちらは「1トレードあたりの設計」の話と思ってください。

月10万・月30万・月50万、それぞれ必要な資金はいくら?

※ここからの月利・必要資金は、前章と同じく「単利前提・税引き前・コスト未考慮」の入り口の数字です。実際の運用ではスプレッドと税金を引いた手取りで再計算してみてください。

ここまでの話を、もう一度自分ごとに落とします。あなたが本気で狙いたい月収は、いくらですか?——「月10万あれば家計が一息つく」「月30万あれば会社を辞められるかも」「月50万あれば家族を養える」、それぞれの目標で必要資金がまったく違ってくるんですよ。

順番に見ていきましょう。先ほどの早見表をベースに、それぞれのラインで「どの資金・どの月利が現実的か」を整理します。

月10万円ライン:兼業の到達目標として現実的

月10万円を狙うなら、月利3%で約333万円、月利1%でも1,000万円が必要です。兼業で給与が別にあるなら、月利1%・1,000万円ラインが一番続けやすいと私は思います。月利1%って物足りなく見えますが、年利換算で12%。これ、世界のインデックス投信の長期平均より上なんですよ。「月利1%でずっと続けられる人」は、それだけでもう投資家として一流の部類です。

月10万円が安定して取れるようになると、家計の余裕がはっきり変わります。住宅ローンの繰上げ返済、子どもの習い事、夫婦の旅行——「給料の上下とは別の入金口」が1本できるイメージですね。これだけでも人生の選択肢は広がります。

月30万円ライン:専業の最低ラインに近い

月30万円が「会社を辞めようか」を考え始めるラインです。月利3%で約1,000万円、月利5%で600万円、月利1%なら3,000万円。専業の最低ラインを月30万円に置くなら、口座資金1,000万円・月利3%が一番現実的な組み合わせです。

ただし、ここで注意してほしいのは「月30万を1か月取れた」と「月30万を12か月通して取れる」は全然違う話だ、ということ。1か月だけ調子よく月50万円取れる月もあれば、月マイナスの月も普通にあります。専業の判断は、後ろのH2で物差しを別に置くので、もう少し待ってください。

月50万円ライン:家族を養う本格的な専業ライン

月50万円が、子持ち家庭で会社員を辞めても生活できるかどうかのラインです。月利3%で約1,667万円、月利5%で1,000万円、月利1%なら5,000万円。専業で家計を支えるなら、最低でも口座資金1,000万円〜2,000万円は欲しい水準ですね。

「いや、月利10%を出せば300万円で月30万円じゃないか」と思った方、計算は合っています。ただ、月利10%を毎月続けることが現実的でないので、その前提では足りなくなるんですよ。月利を吊り上げて必要資金を下げる発想は、ほぼ確実に資金を失う方向に進みます。これだけは覚えておいてください。

そもそも「勝てる」って、どういう状態のことですか?

必要資金の話が出たので、もう1つ大事な誤解をほどいておきます。「勝てる」というのは、勝率が高い状態のことではないんですよ。勝率50%でも資産が増える人はいるし、勝率70%でも資産が減る人もいます。これ、初心者の方ほどつまずきやすいポイントです。

たとえ話で言うと、コンビニの売上と利益の関係に似ています。1日に100人来店して売上が高くても、1人あたりの利益が薄ければ赤字。逆に来店30人でも、1人あたりの単価と利益率が厚ければ黒字。勝てる=「勝率」ではなく「勝率 × 平均利益 − 負け率 × 平均損失」がプラス、ということなんです。これを期待値と言います。

期待値の式:勝率と利益幅、両方を見る

もう少しだけ踏み込みます。式で書くと、こうです。

期待値 = 勝率 × 平均利益 − (1 − 勝率) × 平均損失

たとえば、勝率40%で、勝つときの利益が30pips、負けるときの損失が10pipsだとします。計算すると、0.4 × 30 − 0.6 × 10 = 12 − 6 = +6pips。1トレードあたり平均6pips残る、ということですね。勝率が4割でも、損小利大が効いていれば普通にプラスになるんですよ。

逆に、勝率70%だけど、勝ちは5pips・負けは20pipsの人は、0.7 × 5 − 0.3 × 20 = 3.5 − 6 = −2.5pips。勝率は高いのに、1トレードあたり平均2.5pipsずつ減っていきます。これがいわゆる「コツコツドカン」の正体ですね。含み益はすぐ確定、含み損は持ち続ける——という心のクセが、勝率を高く見せながら期待値をマイナスにする仕組みです。海外の長期口座データを使った研究でも、取引回数が多いほどコストが累積してリターンが下がる傾向が示されています。

勝率より、まず「期待値がプラスかどうか」

あなたが今、自分のトレード記録を見て確かめてほしいのは、勝率よりまず期待値がプラスかどうか。1か月のトータルpipsが、コスト(スプレッド × 取引回数)を引いてプラスなら、最低限は機能しているという証拠です。マイナスなら、勝率を上げる前に、損切り幅と利確幅の比率を見直す方が早いことが多いですよ。

記録を取っていない、という方は、まずトレードノートの付け方と自分のFXルールを言語化するを先に立て直してみてください。記録がない状態で「勝てる/勝てない」を議論しても、感覚論しか出てこないんですよ。

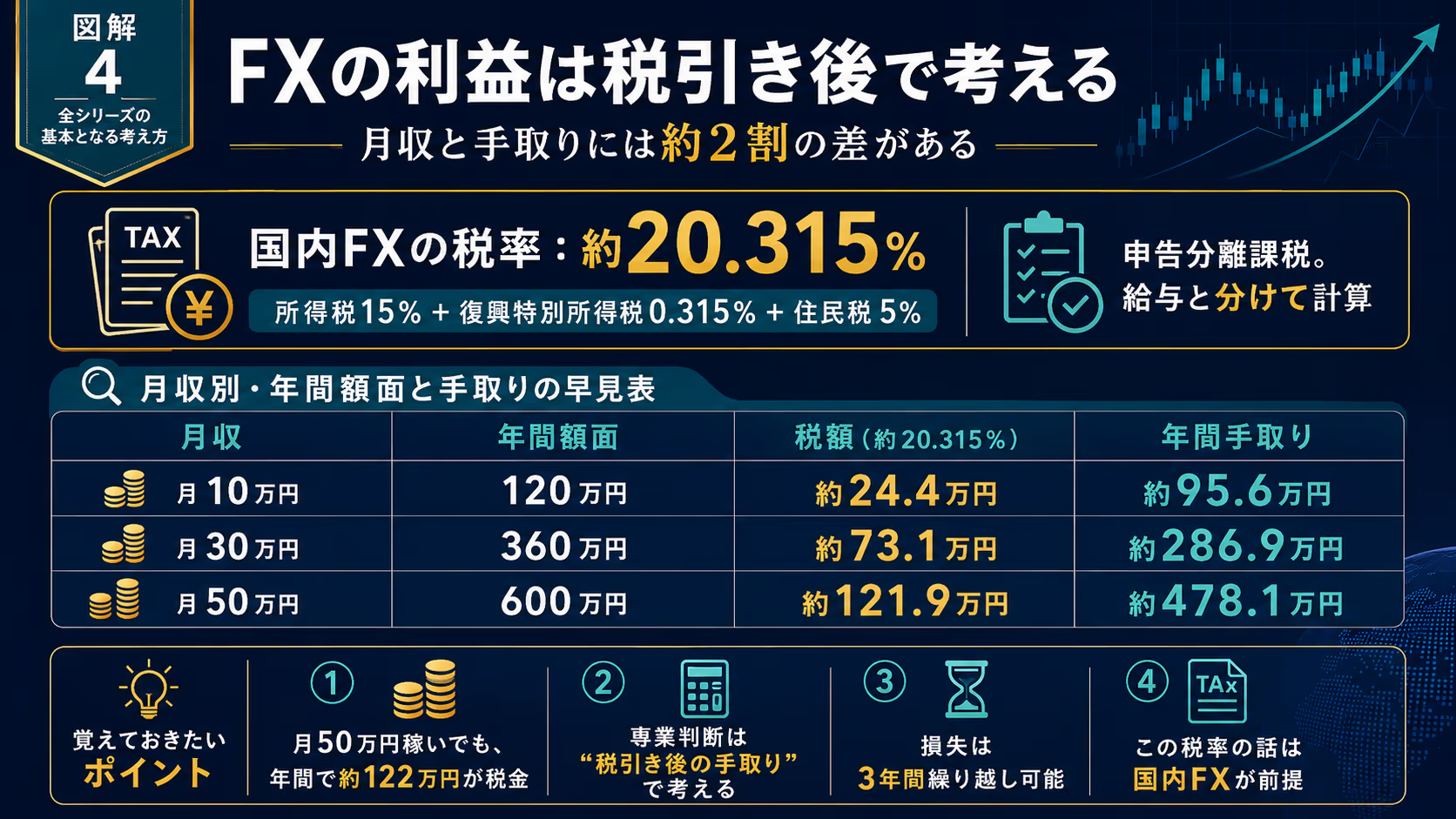

稼いだお金、税金でいくら残るんですか?

もう1つ、意外と見落とされがちな話をしておきます。FXで月30万稼いでも、手取りは30万円ではありません。税金が引かれるんですよ。ここを把握していないと、「月30万稼いだのに、確定申告で大きな出金が必要になってびっくり」みたいな事故が起きます。

国内FXの場合、利益にかかる税率は約20.315%(所得税15%+復興特別所得税0.315%+住民税5%)。これは申告分離課税といって、給与など他の所得とは分けて計算します(2026年5月時点、国税庁No.1521にて確認)。給料がいくらでも、FXの税率は約20.315%で固定です。これは覚えておくと便利ですよ。

月収別・年間額面と手取りの早見表

「月いくら稼ぐと、年間でいくら税金を払うのか」をまとめておきます。

| 月収 | 年間額面 | 税額(約20.315%) | 年間手取り |

|---|---|---|---|

| 月10万円 | 120万円 | 約24.4万円 | 約95.6万円 |

| 月30万円 | 360万円 | 約73.1万円 | 約286.9万円 |

| 月50万円 | 600万円 | 約121.9万円 | 約478.1万円 |

月50万円稼いでも、年間で約122万円が税金として消えます。「月収」と「手取り月収」のズレは2割あると思っておいてください。専業判断のときも、税引き後の手取りで生活費を計算しないと、ズレが効いてきます。

損失は3年間繰り越せます

もう1ついいニュースを置いておきます。国内FXで損失が出た年は、確定申告をしておけばその損失を3年間繰り越せます。翌年に利益が出たとき、前年の損失と相殺して税金を減らせるんですよ。「今年マイナスだったから申告しなくていいや」と思っている方、これは申告しておいた方が圧倒的に得です。

具体的な申告手順は2026年版 国内FX確定申告ガイドにまとめてあるので、年明けにそちらも合わせて読んでみてください。海外FXは国内とは税制が違って、雑所得・総合課税で累進税率が適用されます。今回の約20.315%の話は国内FXに限定した話、と覚えておくと安全です。

会社を辞めて専業、いつなら考えていいですか?

ここからが、おそらく40代の方が一番気にしている話だと思います。結論からお伝えすると、「専業で安定収入を続けるのは少数派」です。これは煽りでも夢を壊したいのでもなく、欧州の規制当局や日本の業界団体が一次データで繰り返し示している、無視しにくい傾向なんですよ。だから、辞める判断は感情ではなく、いくつかの数字が揃ったかどうかで決めてほしいんです。

たとえ話で言うと、独立して飲食店を開くのに似ています。「料理が好きで、家族に作って褒められた」だけで店を出す人はいませんよね。半年は試作、半年は原価計算、1年は副業で出店してみて、ようやく独立を考える——FXも同じ慎重さでいいと思います。

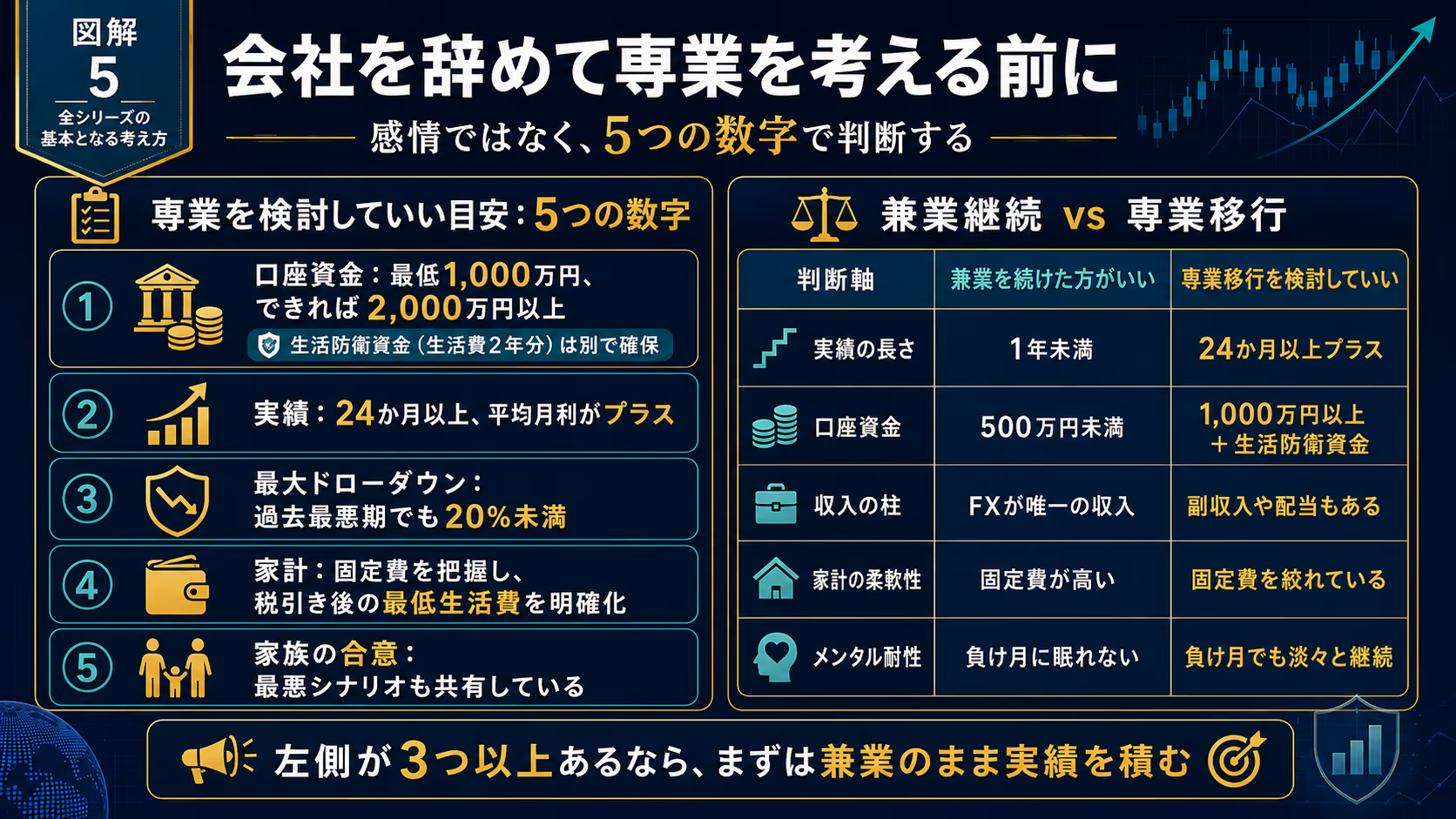

専業を考えていい目安:5つの数字

私が考える「専業を検討していい目安」を、具体的な数字で並べておきます。これ全部揃ったら必ず勝てる、という話ではなく、逆にこれが揃っていないなら専業はまだ早い、という最低ラインの方です。

- 口座資金:最低1,000万円、できれば2,000万円以上。生活防衛資金(生活費の2年分)は別に確保。

- 実績:少なくとも24か月(2年)、月利の平均がプラスで推移していること。1年だと運の領域が残ります。

- 連敗時の最大ドローダウン:過去の最悪期に、口座が20%以上削れていないこと。

- 家計:固定費が削ってあり、月の最低生活費を税引き後手取りで明確に把握していること。

- 家族の合意:パートナーや家族に「最悪のシナリオ」を共有して、合意が取れていること。

この5つ、特に2番目の「24か月の実績」が一番きついハードルです。1年勝てた人でも、2年目で崩れる人はいくらでもいる。でも、これを満たさずに辞めて、辞めた直後にメンタルがぶれて崩れた——という話は本当によくあるんですよ。

兼業継続 vs 専業移行、判断材料

| 判断軸 | 兼業を続けた方がいい | 専業移行を検討していい |

|---|---|---|

| 実績の長さ | 勝てた期間が1年未満 | 24か月以上プラスで推移 |

| 口座資金 | 500万円未満 | 1,000万円以上+生活防衛資金あり |

| 収入の柱 | FXが唯一の収入になる | 給与以外にも副収入や配当などがある |

| 家計の柔軟性 | 固定費が高く、最低生活費が大きい | 固定費を絞り、最低生活費が低い |

| メンタル耐性 | 負けた月に夜眠れなくなる | 負け月でも淡々とルール通り続けられる |

表を見て「全部右側」という方は、専業を真剣に検討していい段階だと思います。逆に「左側が3つ以上ある」という方は、まず兼業のまま実績を積む方が、圧倒的に成功確率が上がります。「FXが嫌いなんじゃない、今の会社が嫌いなだけ」というケースが、相談を受ける中で本当に多いんですよね。辞めたい理由がFXではなく仕事なら、転職という別の選択肢も並べて考えてみてください。

専業と兼業のメリット・デメリットをもっと掘り下げたい方は、専業と兼業、どちらが向いているかに詳しくまとめてあります。「会社を辞めて独学でFX」を考えている方は、会社を辞めてFX独学を考える前にを必ず先に読んでおいてほしい記事です。

「9割が負ける」って本当ですか?

専業の話が出たので、もう1つ気になる俗説をほどきます。「FXは9割が負ける」というフレーズ、完全な作り話ではないんですが、そのままうのみにすると判断を間違えます。出典を辿ると、調査方法も母集団もバラバラなんですよ。

たとえると、「日本人の平均年収」と聞いて430万円くらいをイメージする人が多いと思います。でも、これは「給与所得者全員」の平均で、正社員だけだと数字が変わるし、中央値だとさらに変わる。同じ「平均年収」という言葉でも、母集団と取り方で数字が全然違ってくる。FXの「9割負ける」も同じで、誰を数えたか・いつ数えたかで、出てくる数字がだいぶ変わるんですよ。

公的機関の一次データを軽く眺めておく

日本では金融先物取引業協会(FFAJ)が個人FX口座の収支調査を、欧州では各国の金融市場監督当局が口座データの集計を、それぞれ公開しています。細かい数字は調査ごとに違いますが、ざっくりした共通点を取り出すと、こうです。

- 「いま取引している人」を一時点で見ると、利益が出ている人は思ったほど少なくない。

- 「数年追跡する」と、半分以上が損失で終わる傾向がある。

- 取引回数が多いほど、コストが累積して期待値を圧迫する。

大事なのは「9割か8割か6割か」を当てる議論ではありません。個人投資家は構造的に厳しい環境に置かれている、という方向感だけ受け止めれば十分です。欧州の規制当局も同じ趣旨の警告を繰り返していて、ここは無視しにくい一次情報ですね。

9割の話より、自分の数字を見る

「9割側にいるかどうか」を気にしすぎないでください。データを見て怖くなったり、逆に「自分は1割の方だ」と根拠なく思い込んだり——どっちも不毛なんですよ。あなたが本当に見るべきは、自分のトレード記録です。

負ける構造を仕組みで止める話は、ポジポジ病を設計で止める3つの仕組みと、スキャルピングで勝てない理由を4軸で整理に書いてあります。「9割」の話を漠然と怖がるより、こうした個別の負け方を1つずつ潰す方が、はるかに射程の近い対策ですよ。

「いくら稼げる」より、まず決めるべきこと

記事の最後に、一番大事なことをお伝えします。「FXでいくら稼げるか」を考える前に、決めるべきは「自分は何のためにFXをやるのか」です。これが決まっていないと、月10万円稼げても満足しないし、月100万円稼いでもまだ足りないと感じる——いわゆる「お金で動く人ほどお金で苦しむ」状態に入りやすいんですよ。

たとえ話で言うと、地図のないままドライブに出るのと似ています。「どこに行きたいか」を決めずにアクセルだけ踏んでも、ガソリンを使い切るだけで終わってしまう。FXも同じで、「月いくら」より先に「何のために月いくらか」を決めることで、初めて道が見えてきます。

金額目標より、過程目標

もう1つ大切な考え方を渡しておきます。「月30万稼ぐ」という金額目標より、「ルール通り1か月続ける」という過程目標の方が、結果として収益に近いんです。金額目標は自分でコントロールできない(相場が動かない月もある)のに対し、過程目標は自分でコントロールできるんですよね。

過程目標の組み立て方は、FXの目標設定に詳しくまとめてあります。本記事を読んで「自分には月◯円が現実的だ」という射程距離が見えた方は、次にぜひあちらで過程目標を組み立て直してみてください。

今日、電卓で1つだけ計算してみてください

長くなったので最後に1つだけ、宿題を置いておきます。電卓を取り出して、こう打ってみてください。

「自分が本気で欲しい月収」÷「現実的な月利(控えめに月利1%か2%)」=「必要資金」

たとえば「月15万欲しい・月利2%」なら、15万 ÷ 0.02 = 750万円。今あなたの口座が100万円なら、足りない分は650万円。これを「給与から積み立てる」のか、「副業で稼いで積み立てる」のか、「月利をもう少し上げて挑戦するのか」——どれを選んでも構いません。大事なのは、距離が数字で見えた、ということです。漠然と「いくら稼げるんだろう」と思っていた状態から、「自分の場合は○○万円足りない」と言える状態への変化、これが今日の収穫ですよ。

足りないと分かったら、次は資金管理。FX資金管理ルール完全ガイドで、決めた金額を守りながら積む方法を組み立ててみてください。「金額より過程」と切り替えたい方は、先に目標設定の記事を読み直すのがおすすめです。

FAQ:よく聞かれる質問

Q1. 5万円や10万円の少額からでも、FXで稼げますか?

結論からお伝えします。稼ぐ訓練と検証の場としては十分機能しますが、「生活の柱」にはなりません。10万円の口座で月利3%なら、月3,000円。これで生活費を増やすのは無理ですが、「自分の月利を測る計測器」としてはちゃんと働くんですよ。少額のうちに自分の月利平均を出して、それを資金が増えたあとも維持できるかを見るのが正しい使い方です。

Q2. レバレッジを最大まで使えば、少額でも大きく稼げますよね?

計算上はその通りなんですが、「大きく稼げる確率」と同じだけ「大きく失う確率」が上がります。国内FXの個人口座はレバレッジ上限25倍と決まっていますが、25倍をフルに使うと、相場が4%逆行するだけで口座は飛びます。レバレッジは「アクセルの倍率」であって、「勝率を上げる装置」ではない——これだけは覚えておいてください。

Q3. AIや自動売買を使えば、月利10%は出せますか?

正直にお伝えします。「過去のバックテストで月利10%が出ているシステム」は存在しますが、「未来も月利10%を出し続けるシステム」は誰にも保証できません。過去のデータに合わせた最適化(カーブフィッティング)が効いているケースが本当に多いんですよ。AIや自動売買は便利な道具ですが、月利を保証してくれる魔法ではないと思っておいてください。

Q4. 海外FXなら、もっと稼げますか?

海外FXはレバレッジが高いので「大きく動かせる」のは事実です。ただし、税制が国内FXと違って雑所得・総合課税で、給与所得と合算した累進税率がかかります。年収によっては税率が約20.315%を大きく超える可能性があり、稼げば稼ぐほど税負担が重くなるんですよ。海外FXを使う場合は、税制の違いを必ず先に押さえておいてください。

Q5. 月利の計算は、複利でやっていいですか?

長期で見るときは複利で考えていいんですが、毎月の生活費を引き出すなら単利で計算する方が安全です。月の利益を全部口座に積み増しすれば複利が効きますが、生活費として引き出すなら元本は増えないので、実質単利になります。本記事の早見表は分かりやすさ重視で単利前提です。複利で増やしたい方は72ルールの表を、生活費として使う方は単利の必要資金表を、それぞれ使い分けてください。

(1) 公式:必要資金 = 目標月収 ÷ 月利。月10万・月30万・月50万を、自分の月利想定で電卓1つで逆算できる。

(2) 月利3%が「上手な部類」の目安。月利10%以上を毎月続ける、という発信は基本的に疑って構わない。

(3) 国内FXの税率は約20.315%。月収の手取りは額面の約8割、専業判断は税引き後で。

(4) 専業は数字が揃ってから。最低24か月の実績・口座1,000万円以上・生活防衛資金・家族合意の5点セット。

(5) 金額目標より過程目標。「ルール通り1か月続ける」の方が、結果として収益に近い。